未設定 none

現在ユニットバスは多くのメーカーから販売されています。

国内メーカーだけでも魅力的な製品やプランが数多くあり、選択肢が多いため浴室のリフォーム(交換)を検討する際にメーカー選びだけでも迷ってしまう事はありませんか?

今回は大手ユニットバスメーカー3社の特長をまとめて紹介します。

メーカー毎に特長があるため、ユニットバス選びの参考にしてみて下さい。

目次

現在国内で販売されている主要なユニットバスメーカーは

等が挙げられます。

ユニットバス市場のシェア率は、LIXIL・TOTOの上位2社だけで5割以上を占めており、次いでPanasonicが約13%のシェアで続き、その他のメーカーは大きく差がない状況です。

多くのシェアを占めている上位3つのメーカーの特長を比較してみます。

LIXILは、INAXとトステムが合併してできたメーカーで、シェア率は28%です。

LIXILのユニットバスの特長を一言で表すと

コストパフォーマンスの良さとデザイン性の高さです。

オプション品の組み合わせバリエーションが豊富で、自分好みの機能を備えた浴室にカスタマイズする事ができ、女性からの支持率が高いデザイン性が魅力です。

特長的な機能としては...

【キレイサーモフロア】

床表面に特殊な処理加工がされていて、独自の断熱構造で冬場も暖かく、溝の奥までスポンジが届く形状で皮脂汚れも落としやすく掃除も簡単です。

【くるりんポイ排水口】

お湯を抜いたときの水流で排水口内に渦を発生し、髪の毛やゴミをまとめます。汚れもヌメリも付着しにくい材質で作られていて、特許も取得しています。

【丸洗いカウンター】

取り外し可能なカウンターに設計することで、壁際の汚れも簡単に掃除できます。

ハイグレードモデルでは...

【アクアフィール(肩湯)】【アクアタワー(打たせ湯)】等があります。

LIXILのユニットバスは、浴室掃除が手軽にできる高い機能性に加え、オシャレな商品デザインが人気の理由といえます。

TOTOは日本でユニットバスを初めて開発した大手メーカーで、シェア率は25%です。

TOTOのユニットバスの特長を一言で表すと

高い技術力です。

長年の開発で培った技術力はユーザーから非常に好評で、一度TOTOの商品を使ってからは他メーカーの製品に戻れない!といった声もあるほどです。

浴室だけではなく、トイレ等の水まわり商品開発を長年行っているため、培ったノウハウを活かして高品質高機能な製品を販売しています。

特長的な機能としては...

【ほっカラリ床】

断熱クッション層があり、「冷たくない・柔らかい・水引きが良い」という機能を備え、衝撃に強く安全性にも優れた床です。

【魔法瓶浴槽】

高断熱浴槽で、4時間で湯温が2.5度しか低下しないという実験データもあります。

【エアインシャワー】

シャワーに空気を含ませることで、勢いを保ちながらも従来品と比較して約35%も節水が可能となったシャワーです。

TOTOのユニットバスは、節水や省エネ性能が高く、様々な技術を活用することで誰にでも使いやすく設計されているのが人気の理由といえます。

家電メーカーとしても有名なPanasonicはシェア率13%です。

Panasonicのユニットバスの特長を一言で表すと

美容性とカビ対策です。

総合家電メーカーならではの様々な機能があり、意匠性、そして美容効果を期待できる機能が魅力です。

特長的な機能としては ...

【酸素美泡湯】

酸素を含んだミクロの泡で、39℃のぬるめのお湯でも体が温まります。

入浴後にはスベスベでしっとりとした肌になるため、美容効果も期待できます。

【カビシャット暖房換気乾燥機】

センサーで浴室内の温度と湿度を検知し、効率的に浴室全体をすばやく乾燥させることでカビの繁殖を防ぎます。

Panasonicのユニットバスはミストサウナやアロマ照明等もオプションで設置する事が可能で、女性を中心に美容や健康を気づかう方に人気です。

シェア率3位までの各メーカーの特長をご紹介しましたが、シェア率に関わらず他のメーカーからも素晴らしいユニットバスが多く販売されています。

価格やデザインや機能等、メーカーにより強みがそれぞれ異なりますので、何を重要視して選ぶかを決めて、自分に合ったユニットバスを選択すると良いでしょう。

株式会社補助金ポータル(本社:東京都渋谷区、代表取締役:福井彰次 以下、補助金ポータル)はスペシャルゲストに「岸 博幸氏」を迎え、株式会社エコ・プラン(本社:東京都新宿区、代表取締役:三ツ廣 修 以下、エコ・プラン)と「SDGs、脱炭素、カーボンニュートラル」への取り組みの無料オンラインセミナーを開催します。Zoomでお気軽にご視聴いただけますので、ぜひご参加ください。

開催日時:

1月21日(金)12:00~13:00

▼参加はこちらから▼

https://tayori.com/form/9277f735cb9d201b213aed26ab3f120368f14fc2/

2030年を達成年として国際社会で取り組んでいるSDGs(持続可能な開発目標)。近年は企業での取り組みやテレビや雑誌でも様々な特集が組まれ注目度が上がっています。このSDGsは17のゴールと169のターゲットから構成されており、その中でも大きな比率をおかれているのが環境への対策です。

「目標7:エネルギー」「目標9:インフラ、産業化、イノベーション」「目標12:持続可能な消費と生産」「目標13:気候変動」など、環境への対応を盛り込んだ目標設定が多くあります。

2022年度の日本の概算要求も省エネや創エネ、BCP策定などの支援事業に多くの予算が投下されており、企業としてもSDGsに沿った設備投資やビジネス展開が必要になります。

やらないといけないが、何をやればいいのか分からない企業の方向けにSDGs、脱炭素、カーボンニュートラル、BCPの概要、それらに活用できる補助事業などをスペシャルゲストの岸博幸氏を交えて詳しく解説します。

・SBTの概要

・中小企業のSBT取得の重要性、メリット

・注意点

・具体的な支援内容について

※SBTとは:パリ協定が求める水準と整合した、5~15年先を目標年として企業が設定する温室効果ガ

ス排出削減目標。脱炭素経営はじめるならここからはじめるのがお勧めです。

・発電機の重要性

・BCP対策の必要性

・レイパワー発電機の紹介

・ターゲットと価格

・厚生省補助金とのマッピング情報の提供

令和3年度概算要求から設備更新で使用可能な補助金のご案内

弊社は、環境省の【TCFDを活用した経営戦略立案のススメ】というガイドブックをもとに、TCFDの要求項目の開示に挑戦しています。

このガイドブックの6つのステップで使われている書式を再現し「テンプレート」を作成しました。今回は【⑤対応策の定義】です。

◆これまでのTCFD記事については下記をご覧ください。

目次

対応策の定義は、特定されたリスクや機会に対して、どういった現実的な対応策をとるか、検討し、決めていくステップです。

気候変動の影響を考慮していない企業戦略や財務計画を立てている場合、修正が必要かどうかも検討し、中期経営計画に気候変動を組み込むことが重要です。

関連部署が取り組みやすい対応策である必要があります。

環境省のガイドブックでは、【対応策の定義】の進め方について、下記の3つの流れを実施すると記載されています。

①自社のリスク・機会に関する対応状況の把握

②リスク対応・機会獲得のための今後の対応策の検討

③社内体制の構築と具体的アクション、シナリオ分析の進め方の検討

事業インパクトの大きいリスクや機会について、現状、どういった対応をしているのか、部署の垣根をこえて対応状況を把握します。

他社の対応策を確認すると、自社の対応策の不足点に気づくきっかけとなります。

シナリオ分析検討メンバー内で対応策をリストアップした上で、今後の対応策を検討し、どの部署が担当になるか、整理しておきます。

シナリオ分析は、単発の取り組みではありません。毎年、外部情報のモニタリングを行い、新たなリスクや機会が発生した場合は、事業への影響評価や対応策の検討、必要であれば経営戦略に組み込む必要があります。

そのため、経営企画の直下に気候変動等の横断的組織を作る事例もあります。

どういった社内体制を構築すれば、日々変化する気候変動のリスクや機会を、継続的に経営戦略に組み込むことができるか、そうした体制作りも対応策に含まれています。

今回もシンプルで簡易的なシートですが、特定したリスクや機会に対して、現状の取り組みとリスクへの対応策、影響が出る場合の費用をまとめる仕様となっています。

対応策については、具体的であればあるほど、イメージしやすく、関連する担当者に理解してもらいやすくなり、行動に移しやすくなります。

日々の事象から連想できる事も含め、想像力を働かせて、社内外様々な方と議論し、検討しながら、作成して、毎年グレードアップさせていける体制の構築を目指し、弊社も取り組んでまいります。

◆第6次エネルギー基本計画が閣議決定!【パブリックコメント】から分かる変化!

◆中小企業向けSBT(SME)認定 無料サポートの概要!

弊社は、環境省の【TCFDを活用した経営戦略立案のススメ】というガイドブックをもとに、TCFDの要求項目の開示に挑戦しています。

このガイドブックの6つのステップで使われている書式を再現し「テンプレート」を作成しました。今回は【事業インパクト評価】です。

弊社と同じようにTCFDのシナリオ分析に挑戦する企業様にも、お役に立てるよう、共有いたします。参考程度に、ご活用ください。

◆これまでのTCFD記事については下記をご覧ください。

事業インパクト評価とは、【シナリオ群の定義】で作成したシナリオが組織に与える戦略的・財務的影響を評価します。

ガイドブックによる実施の流れは以下の通りです。

①リスク・機会が影響を及ぼす財務項目の把握

②算定式の検討と財務的影響の試算

③成行の財務項目とのギャップを把握

【事業インパクト評価】でまず行うのは、これまでのステップで作成してきたリスクや機会、シナリオが、損益計算書や財務諸表の項目のどれに影響するか、整理することです。

大まかに、売上―費用=利益であることから、【売上】と【費用】、どちらに影響するのか、整理していきます。

下記のような内部データを使用することで、より企業の実態と近い試算をすることができます。

・「事業別/製品別売上情報」

・「操業コスト」

・「原価構成」

・「GHG 排出量情報」等

※出典:環境省の【TCFDを活用した経営戦略立案のススメ】

続いて行うのは、それぞれの財務項目について、財務的影響を試算できる算定式を検討します。

試算可能な財務項目から始めるとスムーズです。

例えば、今、導入が検討されている炭素税については、

【 自社のSCOPE1,2のCO₂排出量 】×【 t-CO₂あたりの炭素税 】(将来情報より入手)という算定式で、財務的影響を試算することができます。

◆数値化できない要素や、科学的根拠が乏しく、定量的な試算ができないリスク、機会項目は、外部有識者へのヒアリングや、継続的なモニタリング等が有効。

◆【検討済み】/【未検討】のリスクを整理し、次のアクションを明確にする。

◆数値化できなかった要素をまとめておき、最新情報を入手して、継続的に記録していく。

事業インパクト評価の仕上げは、算定結果が今後の事業展望に、どの程度の影響を及ぼすかを把握します。

気候変動の影響を考慮する場合と、しない場合の財務状況や利益を可視化することで、経営戦略のイメージを具現化します。

今回は、ガイドブックに掲載されている事業いくつかのインパクト評価のひな形のうち、一つを共有します。

◆下記のようなエクセルシートです。

追加編集等してご活用いただければ幸いです。

事業インパクト評価では、これまでのステップで抽出してきたリスクや機会、シナリオ群を元にして、財務影響を数値化、可視化し、気候変動の影響を含めない場合とのギャップを把握することができます。

また、算定方法や金額感を、各事業部が納得できるものにすることで、会社として気候変動への危機感や認識を揃えることができます。

まずはできる部分から取り組んでみることをお勧めいたします。

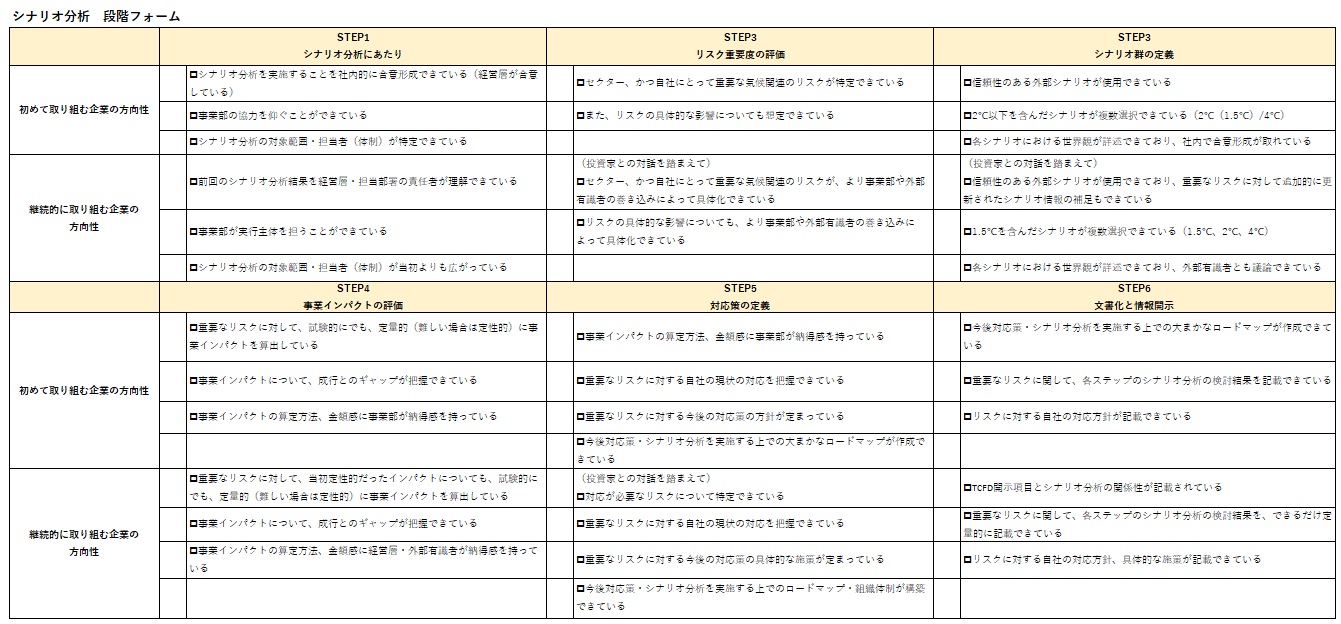

◆【TCFDシナリオ分析テンプレート】6つのステップ ⑤対応策の定義

◆TCFD義務化?!TCFDとシナリオ分析、SCOPEとの関係は?

◆そんな動きも?【COP26】の押さえたいポイント!

弊社は、環境省の【TCFDを活用した経営戦略立案のススメ】というガイドブックをもとに、TCFDの要求項目の開示に挑戦しています。

このガイドブックの6つのステップで使われている書式を再現し「テンプレート」を作成しました。今回は【③シナリオ群の定義】です。

◆ステップ①と②は下記をご覧ください。

【TCFDシナリオ分析 テンプレート】6つのステップ ①準備と設定 ②リスク重要度評価

弊社と同じようにTCFDのシナリオ分析に挑戦する企業様にも、お役に立てるよう、共有いたします。参考程度に、ご活用ください。

シナリオ群の定義について、【TCFDを活用した経営戦略立案のススメ】には下記のように記述されています。

シナリオ群の定義は、具体的に

①シナリオの選択、

②関連パラメータの将来情報の入手、

③ステークホルダーを意識した世界観の整理

の流れで実施する。

情報量や汎用性の高さ、競合の事例を加味しつつどのようなシナリオを選択するか、

また、自社内の関連部署と世界観をどうすり合わせていくかがポイントとなる。

シナリオとは ” 物事の進行について(さまざまな可能性を考えに入れて)仕組んだ筋書き ” という意味があります。

つまり、TCFDでシナリオ分析をするうえで、10年後、30年後の世界がどのように変化しているのか、知る必要がありますが、個人の主観や思い込みで予測するのではなく、信頼性のある外部組織が公開または有償で提供しているデータ、レポートを使って、考えていく必要がある、ということです。

このシナリオは、ステップ②のリスク重要度評価を抽出するうえでも活用できます。

では、具体的にどんな組織がどのようなレポートを作っているのでしょうか。ガイドブックに紹介されているデータベースをご紹介します。

ガイドブックに紹介されているデータベースは下記のとおりです。

【シナリオ群の定義についてのデータ】

◆IEA の WEO(World Energy Outlook)

◆SSP(Shared Socioeconomic Pathways)

◆PRI の IPR(Inevitable Policy Response)

ガイドブックに紹介されていた関連パラメータについてのデータは下記のとおりです。

【関連パラメータについてのデータ】

移行リスクについては

◆IEA のレポート

◆PRI のレポート

◆SSP のレポート

物理的リスクについては

◆気候変動適応情報プラットフォーム(A-PLAT)

◆物理的リスクマップ

◆ハザードマップ等

また、論文なども活用できます。

今回、ガイドブックの事例をもとに、どのようなシナリオを定義しているのか、いくつか抜粋し、下記のエクセルにまとめました。

シナリオ群の定義を作成する際に、参考にしてください。

※IEAデータは有償の為、具体的データは「〇」として表記しました。IEAのデータが必要な場合は、個別にIEA公式ウェブサイトからご購入ください。

◆IEA WEO 1ユーザー $550(¥62,785※2021年12月7日時点)

その他のデータについては、公開されているデータやレポートをもとにしています。実際にご活用の際は、元データをご確認の上、著作権等ご確認いただき、ご使用ください。

※テンプレートの具体的データについて弊社は一切責任を負えません。あくまで参考としてください。

続いて行うのは、シナリオ群の定義データや、リスク重要度評価をもとに、「ステークホルダーを意識した世界観の整理」をしていきます。ガイドブックには下記のように記載されています。

◆ガイドブック解説抜粋

この関連部署との世界観のすり合わせでは、事業部を含む関連部署との間で、納得感のある世界観を対話を通じて構築することが重要となる。

対話の際には、事業環境分析のフレームである 5forces 分析等を用いて、新規参入・売り手・買い手・代替品・自社を中心とした業界、等の要素により世界観を整理したり、ナラティブな文章やポンチ絵により世界観を視覚化したりすることにより、議論がしやすい資料を作成し、事業部とディスカッションを進めることも一案であろう。

また、社外の視点も取り入れて網羅性がある世界観を整理した後、社内の合意形成を図るのも有用である。

つまり、例えば地球の平均気温上昇が2度の場合と4度の場合の、業界における変化を図で表現します。

ガイドブックの事例ではイラストを効果的に使ったものなど、様々なイメージが紹介されていますが、ここでは【5Forces分析】の「新規参入」「売り手」「買い手」「代替品」「自社を中心とした業界」を要素とした略図をテンプレートにしました。

◆テンプレートのイメージ (4度の社会像イメージの下に2度の社会像イメージのテンプレートが入っています)

シナリオ群の定義は、日ごろから未来の様々なデータやレポートを見ている人にとっては、イメージできます。

ただ、そうした情報に普段触れていない人にとっては、どのようなデータを使えばいいのか、どこにそうしたデータがあるのか、どのような内容が掲載されているのか、全くわからないのではないでしょうか。

どこから調べればいいかわからない、費用や時間は極力かけられない、というご担当者様にとって、この記事がお役に立てると嬉しいです。

また、将来社会像イメージの整理についても、それぞれのつながりをイメージできると、見落としていたリスクや機会に気づくきっかけになります。

シナリオ群の定義をまとめる作業を通して得た気づきは、リスク重要度評価にも反映させ、より詳細な未来のイメージ作りや、企業戦略につながっていきます。テンプレートをたたき台等に使っていただければ幸いです。

イギリスのグラスゴーで26回目となるCOPが10月31日から11月13日の14日間開催されました。

COPとは“Conference of the Parties”の略称であり、1992年に採択された国連気候変動枠組み条約に基づき開かれる締約国会議を指しています。

1995年から毎年開催されていましたが、昨年開催予定であったCOP26は新型コロナウイルスの影響で初めて延期となりました。

今回は、2年ぶりの開催となったCOP26について、ポイントをご紹介いたします。

◆COPが開催されるようになった背景は【なるほど!脱炭素の歴史がキーワードと年表でよくわかる!】をご覧ください。

COPは他の国際会議と同様に、議長国が中心となり、会議の開催、議題の決定、議論の主導、内容の取りまとめ、結果の発信をします。議長国は締約国が持ち回りで務め、会議の会場も基本的には議長国となります。(過去の開催状況はこちら)

COP26はイギリスを議長国として、グラスゴーで開催されました。

10月31日に、閉幕したローマでのG20サミットを引き継ぐ形で開幕し、予定より1日延長され11月13日に閉幕しました。最終日に議論がまとまらず(各国が良くも悪くも最後まで妥協しないため)会期を延長するという構図は毎回見られ、今回もある意味予想通りの状況となりました。

COPでは、開会の儀式(議長の選出、議題承認、次回の日程と開催地の決定など)を一通り行った後、様々な議題が日ごとに話し合われます。

今回議題となったのは、ファイナンス(長期の気候ファイナンス※資金調達、運用)、技術開発・移転、キャパシティビルディング(能力の構築、向上)、発展途上国、ジェンダーと気候変動、ワルシャワ国際メカニズム(2013年のCOP19で設立することが合意された巨大台風など,気候変動の悪影響による損失と被害に対処する国際組織。)などのテーマです。

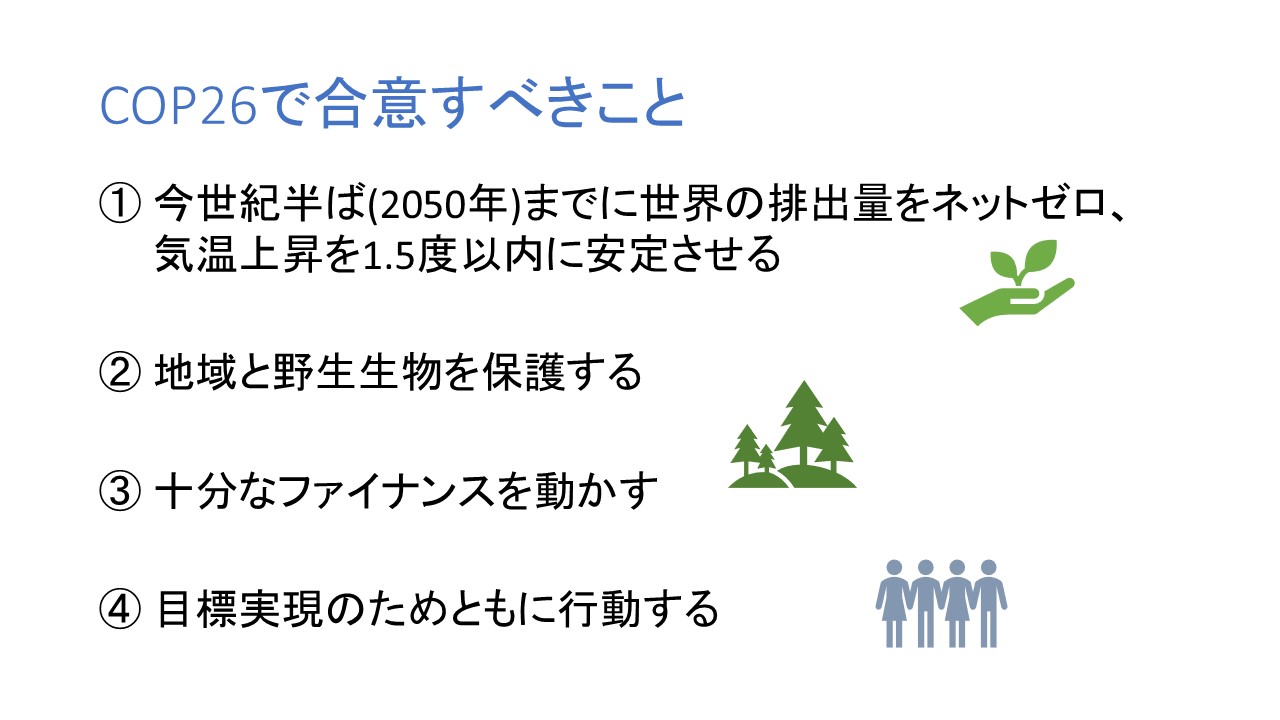

COP26で達成すべき事項として事前に公表されていたのは、以下の4つです。

(COP26公式サイト COP26 GOALS より作成)

①に対しては、以下のような具体策が挙げられています。

②は、既に現れている気候変動の影響を受けている地域が、生態系の保護や維持、インフラ等のレジリエンス強化を行えるように、協働する必要があるという「適応策」の視点に立った言及です。

「適応策」とは、変化した気候に順応するための対策で、気候変動による影響は既に各地で見られ、排出削減を続けても少なからず生じると予測されることから「緩和策」とともに重要だとされています。

※緩和策:気候変動による影響を抑えるための対策。温室効果ガス排出量削減のための、省エネや再エネ導入などの取組は緩和策にあたります。

③は、①②の実現のため、先進国は2020年までに少なくとも年間1,000億ドルの気候関連ファイナンスを動員しなければならないというものです。

これは、2009年のCOP15の成果物である「コペンハーゲン合意」に関連するもので、その項目8の中には以下のような記述があります。

「2020年までに、先進国は合同で年間1,000億ドルを目指して、途上国の気候変動対策需要に応えるための資金を動員する」

しかし、2019年の動員額は796億ドル(OECD)と足下で未達成の状況です。

世界の温室効果ガス排出量のうち、第1位の中国は2019年排出量で27%に達し、OECD合計を初めて上回ったと報告されています。排出量第3位のインドと合わせて3割超を占めるため、未だ途上国に分類される両国を含めた国々へ、適切な資金動員を行うことは非常に重要で不可欠です。

④は、協働によってのみ、気候危機という困難に打ち勝つことができうるとして、以下のような行動が求められています。

では、COP26を経てこれらの論点はどのような見解で合意されたのでしょうか。

加盟国全体での合意文書と、今回多用された有志連合による合意に分けてご紹介いたします。

COP26全体を通しての最終成果は、Glasgow Climate Pactにまとめられています。

以下の8つのテーマにわたり、計71項目について記載されました。

この中で従来から変化した点が見られた「4、緩和」について3点見ていきます。

2℃上昇に比べ1.5℃上昇に抑えることで気候変動リスクが大幅に低下することを認識し、1.5℃上昇に抑える努力を追及する

1つ目は、2℃目標の不十分さと1.5℃目標の追求を明示した点です。

従来は「産業革命以降の気温上昇を2℃、可能な限り1.5℃に抑える」といった表現がなされており、直前に実施されたG20ローマサミットでも「パリ協定に基づく各国の削減目標(NDC : Nationally Determined Contributions)の引き上げ更新にコミットする」等、従来の方針の記載にとどまっていました。

しかし、COP26の議論を終えた合意文書では、従来の2℃目標、1.5℃目標の記載だけでなく上記の内容も加えられました。

気温上昇2℃と1.5℃のリスクの差異を明示し、1.5℃上昇に抑える重要性を示したことは今後の方針に大きな示唆を与えると考えられます。

2030年までに、メタンなど二酸化炭素以外の温室効果ガス排出を削減するための更なる行動を考慮する

2つ目は、メタンなど二酸化炭素以外の温室効果ガス排出の削減に言及した点です。

特に、二酸化炭素の25倍もの温室効果をもつメタンを明記したことで、具体策を生み出しやすい環境が整備されたといえます。実際、COP26期間中にもメタン削減に向けた有志連合が発足(詳しくは次節)しました。

対策措置のない石炭火力発電の削減(フェーズダウン)、非効率な化石燃料への補助金撤廃(フェーズアウト)に向けた努力を加速する

3つ目は、石炭火力を明記した点です。石炭火力の「撤廃(フェーズアウト)」というドラフトの記述から「削減(フェーズダウン)」に変えられたことばかり盛んに報道されましたが、そもそも国連の合意文書で”石炭“という個別のエネルギー源を名指しすること自体が極めて異例であり、一定の評価に値すると考えることができます。

また、直前に行われたG20の合意文書においても、対策措置のない海外石炭火力発電所への新規の公的支援を、2021年末までに終了させるという約束が記載されました。

こちらも「今年度末」というスピード感で決定がなされたのは、非常に前向きな進展といえます。

ただし、当然ながら様々な懸念点もあります。G20合意であれば、国内の新規投資や民間ファイナンスについては触れていない点が抜け穴となっており、中国などは今後も国内で高排出の発電所を新規建設していくことが見込まれます。

COP26の合意は具体的なものではないため、削減に向けた時間軸が各国で大きく異なり、そのスピード感はバラついた状態が続くことが予測されます。

今回のCOPでは、具体的なテーマについて有志連合による合意という手法が多用されました。

加盟国の全会一致を導けなかった議長国英国の手腕が問われる一方で、200を超える加盟国の全会一致が難しい中で「有志国だけでも合意を取り付け前に進める」という英国の意向が伺え、一定の成果を生み出しました。

例えば、主要国は2030年代、他は2040年代に排出削減対策をしていない石炭火力発電を廃止することを盛り込んだ声明は、英独仏やEUなど46カ国・地域が署名しました。

日本や世界の二大排出国中国・アメリカは不参加であり、実効性は不透明といえます。一方で、韓国、インドネシアなどの23ヵ国は初めて廃止を表明しており、功績も伺えます。

※COP26 公式サイトグローバル石炭からクリーン電力への移行声明

石炭だけでなく、石油が天然ガスの生産についても、段階的な廃止に向けた国際的枠組みが発足しました。

日本やアメリカ、中国や産油国の多くは参加していませんが、脱炭素を実現するためには必要な動きと言えます。

※COP26 公式サイト クリーンエネルギー移行のための国際的な公的支援に関する声明

同様に、ガソリン車の新車販売を主要市場で2035年、世界で2040年までに終えるとの宣言は、欧州と南米が中心の28カ国と、自動車メーカー11社による参加となりました。日本、米国、中国、ドイツは参加していません。

※COP26 公式サイト100%ゼロエミッション車とバンへの移行を加速することに関するCOP26宣言:2022年の行動計画

また、先程触れたメタンについては、2030年までに2020年比で30%削減することを目標としたグローバル・メタン・プレッジが発表され、日本を含めた100ヵ国以上が賛同しました。

これはアメリカのバイデン大統領とEUのフォンデアライエン委員長が9月に提案していたもので、COP26会期中の11/2に発足となりました。

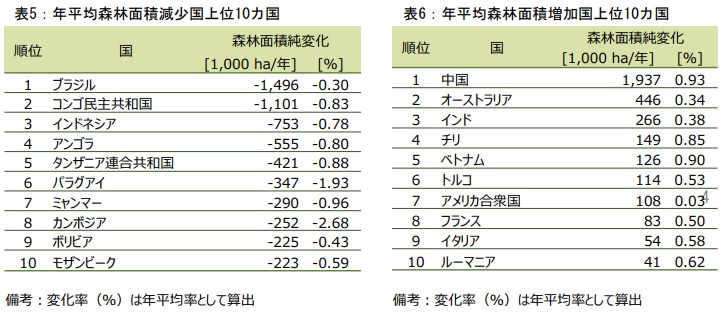

世界の森林面積は1990-2020年の30年間で1億7800万ha(日本の国土面積の約5倍)が減少しています。

※林野庁 世界森林資源評価(FRA)2020メインレポート 概要

人為的な減少を食い止めるため、2030年までに森林破壊を止め回復する宣言に141か国が署名しました。

署名国の保有する森林は世界の森林の85%に広がり、署名国には、アマゾン川流域の大規模な森林伐採を進めるブラジルも含まれています。

世界最大のパーム油輸出国のインドネシアも署名の意向を示しています。

世界の大企業30社以上も、森林破壊に関連する活動への投資停止を約束する見通しです。

※COP26 公式サイト

・世界の森林財政の誓約

・森林と土地利用に関するグラスゴー指導者の宣言

※林野庁 世界森林資源評価(FRA)2020メインレポート 概要

加盟国の全会一致により足並みをそろえることが最善ですが、COPのように大規模な枠組みとなれば各国の利害調整は非常に難しく、妥協的な合意に落ち着く場合が殆どです。

そのことを踏まえると、具体的な合意に賛同する有志連合から対策を進め、その輪を拡大していくほうが得策といえるかもしれません。

上記以外にも、様々な分野での議論が行われ、枠組みができました。

一例:

今回は2年ぶりの開催となったCOPでの合意について見ていきました。

石炭火力について(特に「廃止」から「削減」に成り下がったというような内容)ばかりが報道されているように見受けられるニュースもありますが、急激な転換を合意することだけが正義ではありません。

そもそも合意したからといって、実現できるとは限りませんし、欧州の天然ガス価格高騰や世界的な原油価格高騰はエネルギー転換の副作用でもあります。

「廃止」に合意しないから駄目、と言いつつ、原油価格高騰を嘆くのは矛盾します。

対策が急務であるということは周知の事実ですが、誰が・どの程度・何のリスクを負うのかといったバランスを考慮していくことが求められています。

弊社は、環境省の【TCFDを活用した経営戦略立案のススメ】というガイドブックをもとに、TCFDの要求項目の開示に挑戦しています。

まずはシナリオ分析について調べていく中で、「テンプレートが欲しいね」ということになりました。そこでガイドブックの事例に共通する6つのステップを抽出し、再現して、記入できるテンプレートを作成しました。

今回は①準備と設定 ②リスク重要度評価です。

追って③シナリオ群の定義 ④事業インパクト評価 ⑤対応策の定義 ⑥文書化と情報開示 のテンプレートを順次掲載致します。

弊社と同じようにTCFDのシナリオ分析から挑戦したい企業様にも、お役に立てるのでは?と思い、共有いたします。社内提案時の参考程度に、良かったら下書き用にでもご活用ください。

◆気候危機のリスクを、企業価値に反映する手法【TCFD】とは?

◆TCFD義務化?!TCFDとシナリオ分析、SCOPEとの関係は?

目次

TCFDは財務報告書等で開示する資料となるため、経営層への理解や承認、同意が必要となります。

これらの解説がまとまっている資料を環境省が公開しています。上司や経営層に提案する際、参考資料として活用することができます。

◆環境省 TCFD概要資料

TCFDの核となるシナリオ分析では、考えうるリスクの抽出や、それにどう対応していくか、まとめる必要があります。それには、様々な部署や、世代、役職の方を巻き込むことが、TCFDの内容の充実度からしても、対策を実施するうえでも重要です。

TCFDへの理解を、経営層だけでなく、社員に対しても行っていくことで、意見や改善策の多様性が生まれ、TCFDの価値を高めていくことにつながります。

対象範囲の設定は、対象となる事業を選定し、段階的に範囲を広げていくと取り組みやすくなります。(国内拠点のみ/海外拠点も含む、一部事業のみ/全事業等、連結決算範囲のみ/子会社含む)

シナリオ分析の対象範囲の軸は

何年後のリスクを分析するかで、影響が異なります。どの時間軸に設定するか会社で決める必要があります。

2030年のデータは参照可能なデータが豊富で、事業計画との連携が比較的容易です。ただ、時間軸が短く、物理的リスクの影響が少ないため、インパクト評価が低くなりやすいです。

2050年を選択する場合、物理的リスクが顕在化しているため、影響を出しやすいですが、時間軸が長いため、具体的な取り組みには落とし込みにくくなります。

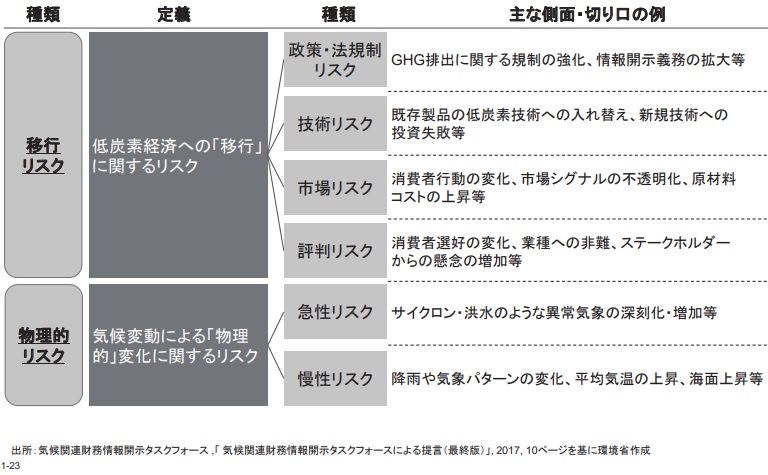

シナリオ分析の最初のステップは、リスク重要度評価です。ここでは気候変動により、どのようなリスク(損害)や機会(チャンス)が考えられるのか、洗い出します。そして、それらのリスクの重要度を大、中、小といった形で評価します。

TCFDはこれらのリスクを大きく【移行リスク】と【物理的リスク】の2つに分けています。

移行リスクは、気候変動政策および規制や、技術開発、市場動向、市場における評価等の変化によってもたらされるリスクです。

<例>

物理リスクは、平均気温の上昇や降水、気象パターンの変化、海面上昇など【慢性】のものと、異常気象の激甚化など【急性】のものがあります。

<例>

TCFDではリスクだけでなく、ビジネスチャンスになりうる機会についても評価されます。

気候変動による影響や社会変化が経営戦略を立てるうえで機会となる要素を洗い出します。

例えば、交通や輸送手段が効率化する、低炭素製品/サービスの開発や需要拡大などがあります。

| 【移行リスク】 | 低炭素経済への移行に伴うリスク。政策規制、市場、技術、評判(顧客の評判変化、投資家の評判変化)等。 |

| 【物理的リスク】 | ・慢性的なもの (平均気温の上昇、降水・気象パターンの変化、海面の上昇、など) ・急性的なもの(異常気象の激甚化など) ・間接的なもの (洪水、旱魃等によるグローバルサプライチェーンの中断や資源枯渇など) ・直接的なもの(財物損壊など) |

| 【機会】 | 気候変動がビジネスチャンスや収益増加につながる要素 |

| 【賠償責任リスク】 | 気候変動による損失を被った当事者が他者の賠償責任を問い、回収を図ることによって生じるリスク |

次のステップ【③シナリオ群の定義】でも活用するのですが、下記のデータ(【TCFDを活用した経営戦略立案のススメ】ガイドブック掲載)をあらかじめ確認しておくとリスクや機会をイメージしやすくなります。

◆移行リスクについて

◆物理的リスク

環境省の【TCFDを活用した経営戦略立案のススメ】というガイドブックをもとに、共通する6つのステップを抽出し、再現して、記入できるExcelテンプレートを作成しました。今回は第二弾として、【リスク重要度評価】のテンプレートを掲載致します。

使い方は、下記ボタンからダウンロードして、編集するだけです。登録などの必要はございません。

テンプレートには、イメージしやすいように代表的な例を記載してあります。御社で該当する例はそのまま使っていただいても構いませんが、例の内容に根拠はございません。ご了承いただいたうえで、あくまでも参考としてください。

不要な例は削除し、追加があれば行を足していただき、リスク・機会の抽出と重要度評価にご活用ください。

弊社は、株式未公開の中小企業ですが、TCFDに挑戦してみました。公開されているガイドブックを参考に、最初は簡単な形でも、やってみることから始めました。

近々、TCFDに賛同し、弊社のTCFD要求事項を開示予定です。その内容を作るうえで作ったものを、そのまま他の企業の方も活用できる形にしたものが今回ご紹介したテンプレートです。

「大変そう」「難しそう」「良くわからない」といった印象がありますが、そのハードルを少しでも下げられたらと考えています。日本中の企業で勤務される、気候変動に関心がある方々が、会社内で提案するきっかけにつながれば嬉しいです。

TCFDのシナリオ分析は、ESG投資の流れで東京証券取引所や金融庁からの指示、また、株価や企業価値のために取り入れる会社が多いです。だた、中小企業にとっても、長期的な経営戦略を考えていくきっかけになると感じます。

「経営戦略自体、正直ない」という中小企業も多いかもしれません。とにかくリスクを出して、経営層の方々と共に認識することから、始めてみてはいかがでしょうか。

部分的な開示だけでも、社内外の人と情報や意見を共有する機会となります。10年、20年、30年といった長期的な視点で考えることこそが、短期の生産性を重視する傾向が強かった会社や社会にとって、非常に重要な気づきにつながると感じます。

◆ご質問やお問合せは下記フォームからお願い致します。

環境省は2021年9月に、2050年カーボンニュートラル実現に向けた新たな施策として、「リーディングテナント行動指針」を策定しました。

今回は、この指針の内容と賛同方法について、説明いたします。

目次

日本政府は2050年カーボンニュートラル実現のため、2030年までに2013年比で46%のCO2削減を目標として掲げています。そのためには業務部門のエネルギー起源のCO2排出削減が51%必要だとされています。

※部門には【エネルギー転換部門】、【産業部門】、【民生(家庭)部門】、【民生(業務)部門】、【運輸部門】があります。

※【民生(業務)部門】は、事業所内で消費したエネルギーに伴うCO₂排出です。

業務部門のCO2排出削減の方法としては、「省エネ」と「再エネ利用」があります。ただ、これまでは、オフィスビルに入居するテナント企業が、省エネや再エネを利用したいと思っても、個別契約ではないため、できませんでした。

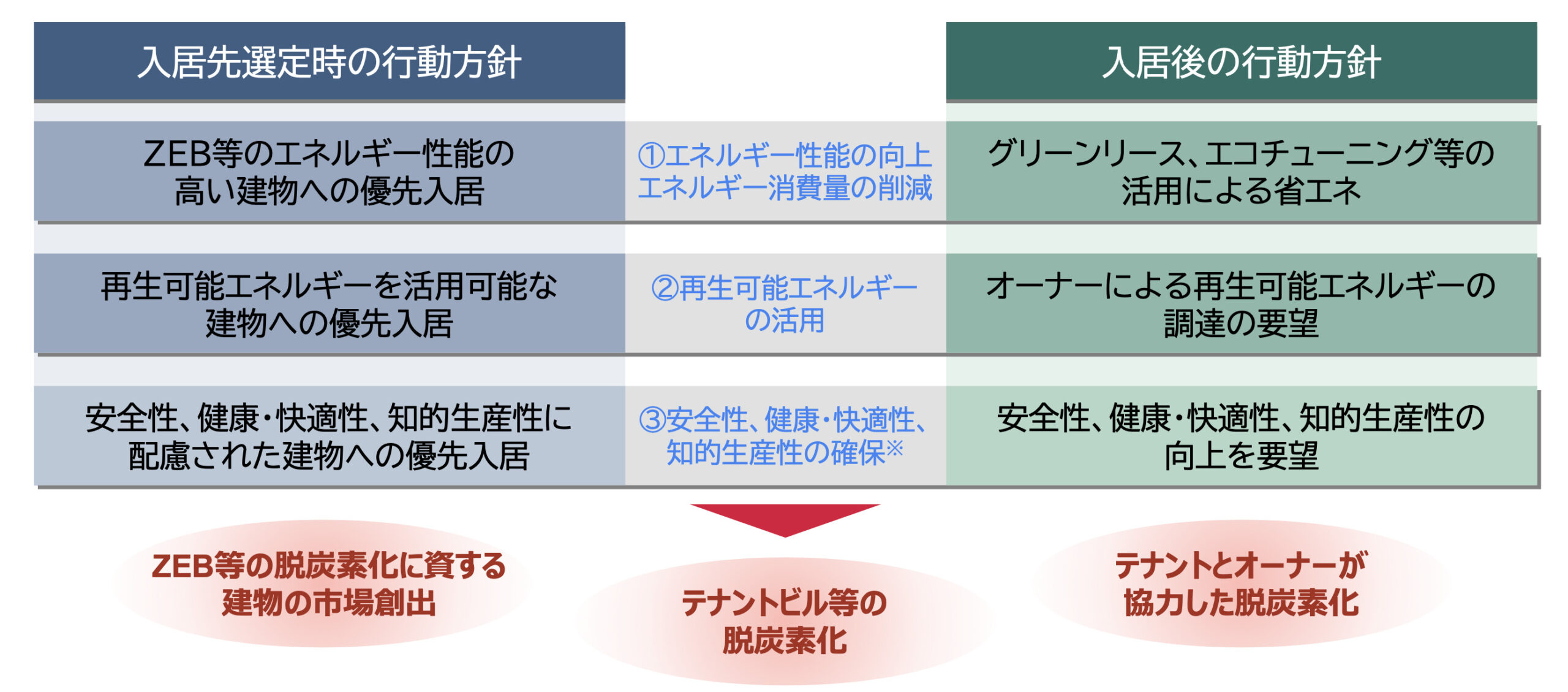

そこで誕生したのが、リーディングテナント行動方針です。

リーディングテナント行動方針は、テナント企業のこうした要望をまとめて開示することで、オフィスビルを所有する側への働きかけを強化し、業務部門のCO₂排出削減につなげようとするものです。

リーディングテナント行動方針を理解し、賛同することで、テナント企業が入居先を選ぶ際の方針を示すことになります。

行動方針は、【省エネ】、【再生可能エネルギーの活用】、【安全性・健康・快適性】の3つの行動理念によって構成されており、それぞれについて「入居先選定時の行動方針」と「入居後の行動方針」が設定されています。

賛同した企業は3つの行動理念に従うことになります。この3つの行動理念について、詳しく説明いたします。

入居先選定時:

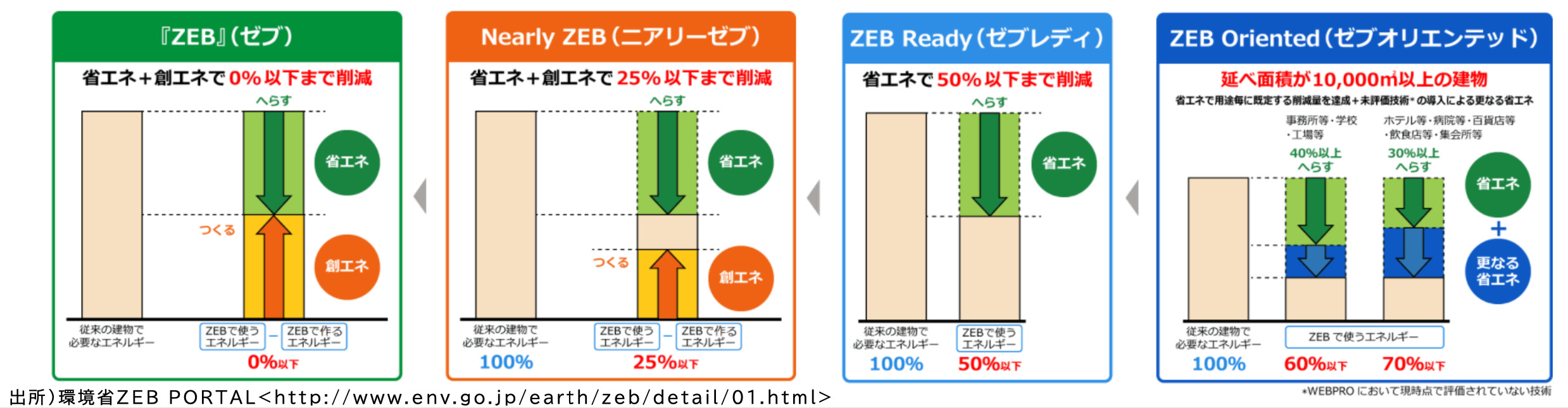

省エネルギーに配慮されており、他の建物と比較可能な情報が公開されていること

(特にエネルギー性能が優れたビル(ZEBなど)については、より優先的に入居先の検討対象とする)

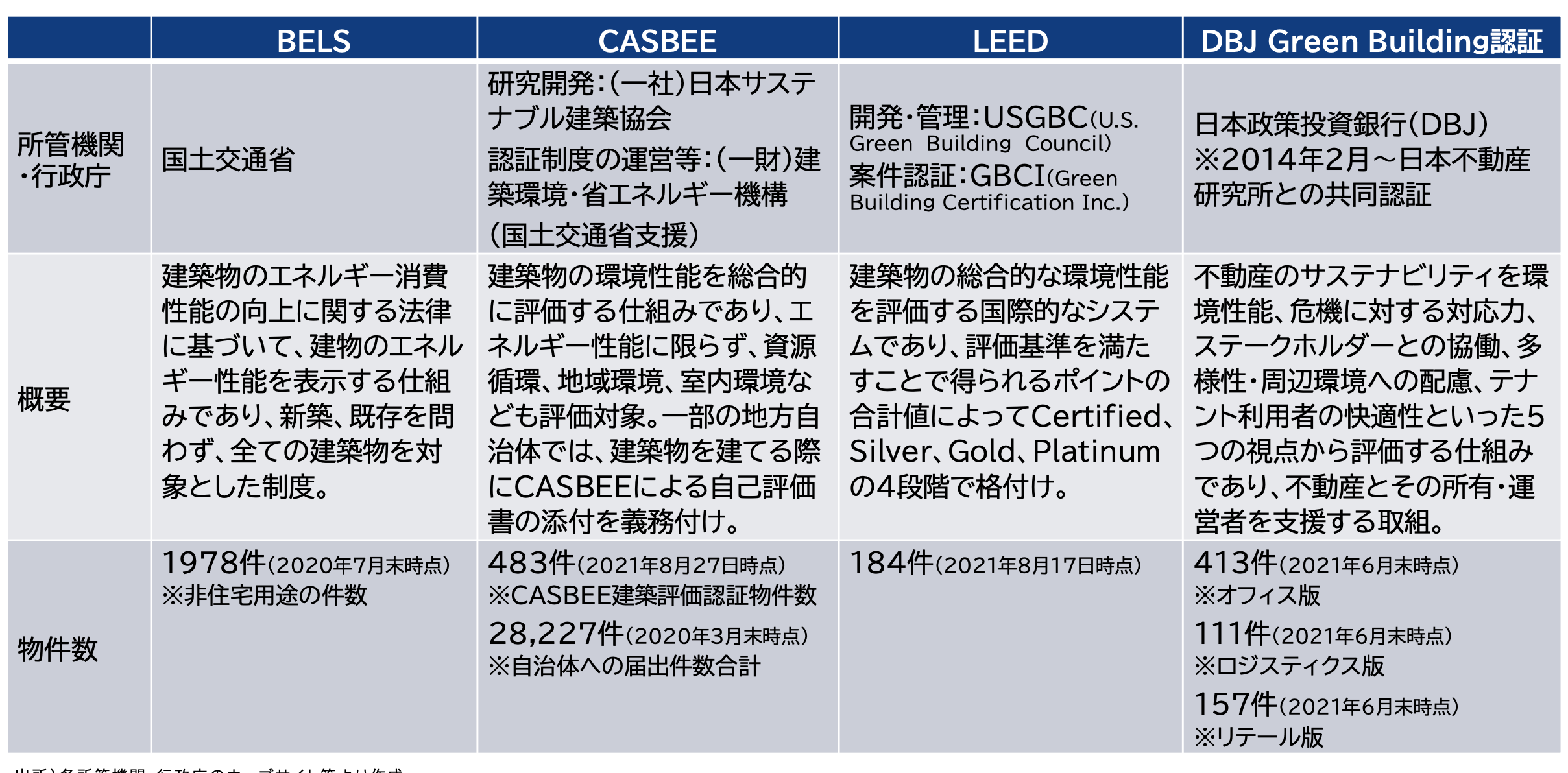

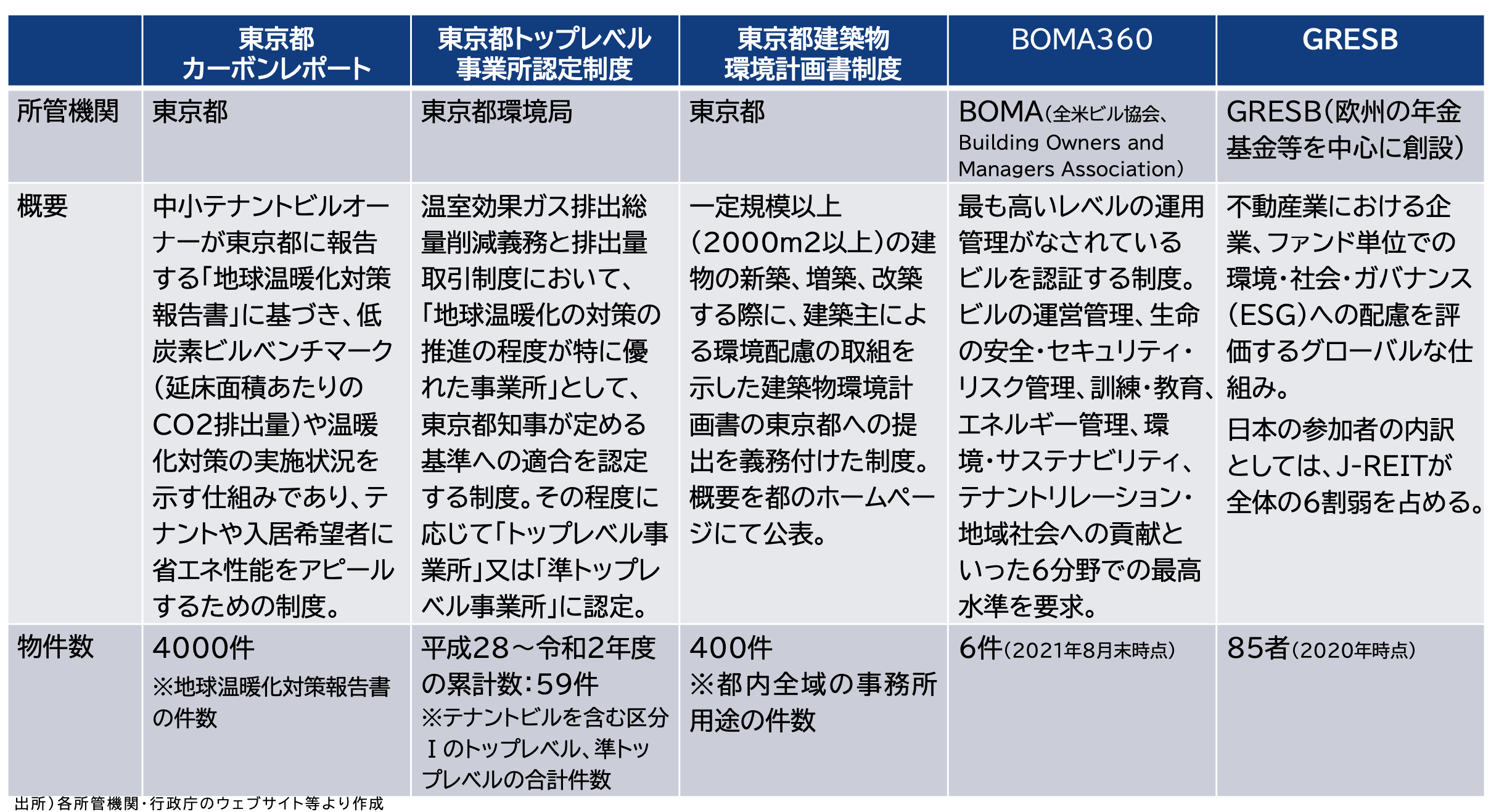

エネルギー性能を比較する情報としては、以下の評価制度があげられます。

BELS、CASBEE、LEED、DBJ Green Building認証、東京都カーボンレポート、東京都トップレベル事業所認定制度、東京都建築物環境計画書制度、BOMA360、GRESB

詳しくは、以下をご参照ください。

また、優先的に入居先の検討対象とするZEBには、下記が全て含まれます。

入居後:

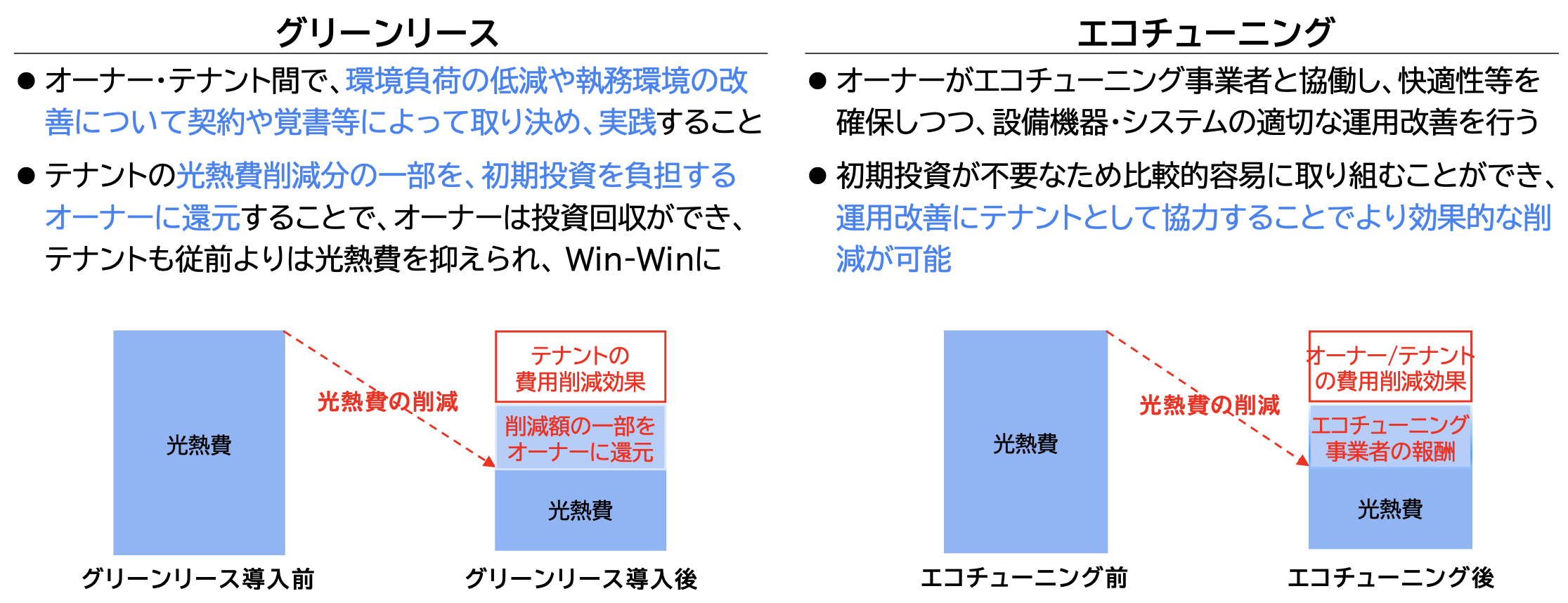

グリーンリースやエコチューニング等の活用を通じて、オーナー等と協力してエネルギー消費量の削減に努める

・グリーンリース

オーナーとテナントが、環境負荷の低減などについて契約等を取り決め実践すること。

オーナーが光熱費削減のために投資をし、テナントが光熱費削減分の一部をオーナーに還元することによりWin-Winに。

・エコチューニング

建築物の快適性や生産性を保ちつつ、設備機器やシステムの適切な運用改善を行うこと。

運用改善にテナントが協力することでより効果的な削減が可能になる。

協力する相手は、オーナー(建物所有者)に加え、ディベロッパーやAM(アセットマネジメント会社)事業者、PM(プロパティマネジメント会社)事業者、BM(ビルマネジメント会社)事業者などが考えられます。

入居先選定時:

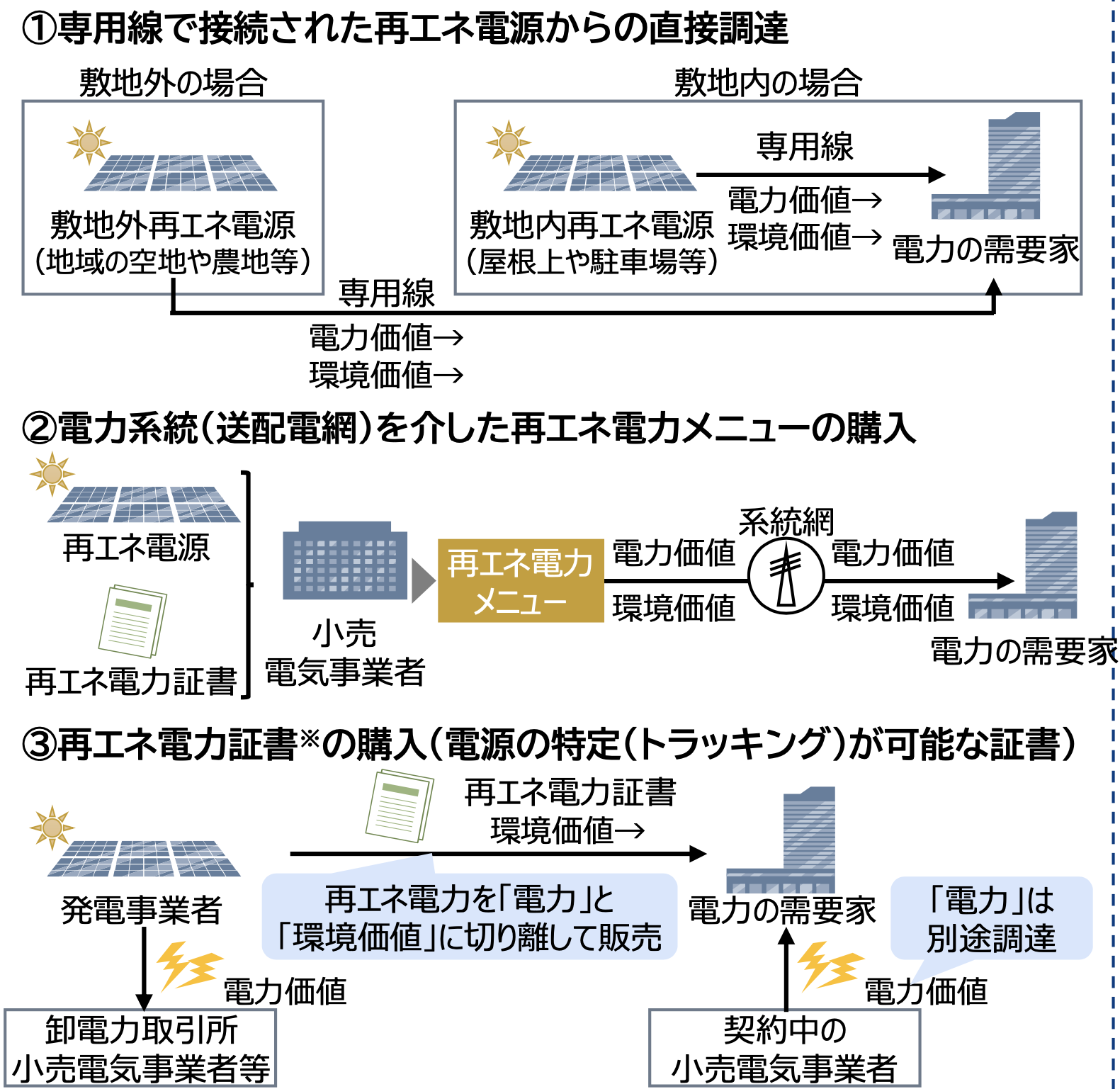

敷地内に限らず敷地外も含め、再生可能エネルギーを活用した電力や熱が供給され、テナントとして利用できること

ZEBの定義においては、敷地内に設置されている再生可能エネルギー源のみを評価しますが、この行動方針では、敷地外から調達される再エネも対象になっています。

具体的な調達方法は上図の3つです。

これらはRE100にも認められていて、このような方法で再生可能エネルギーの供給を受けられるテナントビルに入居することで準拠可能になります。

入居後:

再生可能エネルギーの活用ニーズをオーナーに伝え、その調達を促し、必要に応じて調達方法や費用についてオーナーと協議する

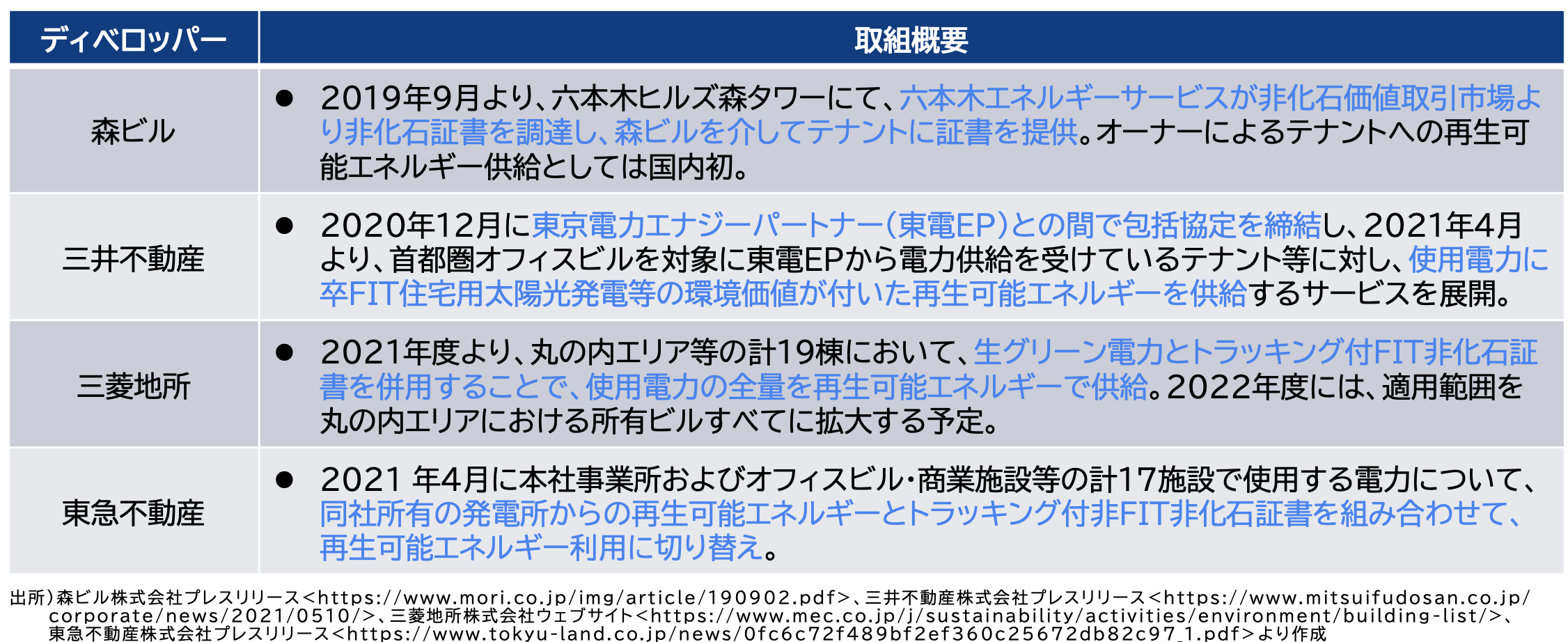

大手のディベロッパーなどのオーナーが再エネを調達し、テナントに供給する事例もあります。

入居先選定時:

建物における健康、快適性、知的生産性などの向上に対する配慮に加え、非常時のエネルギー供給などによるBCP強化、感染症対策など安心・安全に対する配慮がなされていること

(特に認証の所得等により、性能が担保されたビルについては、より優先的に入居先の検討対象とする)

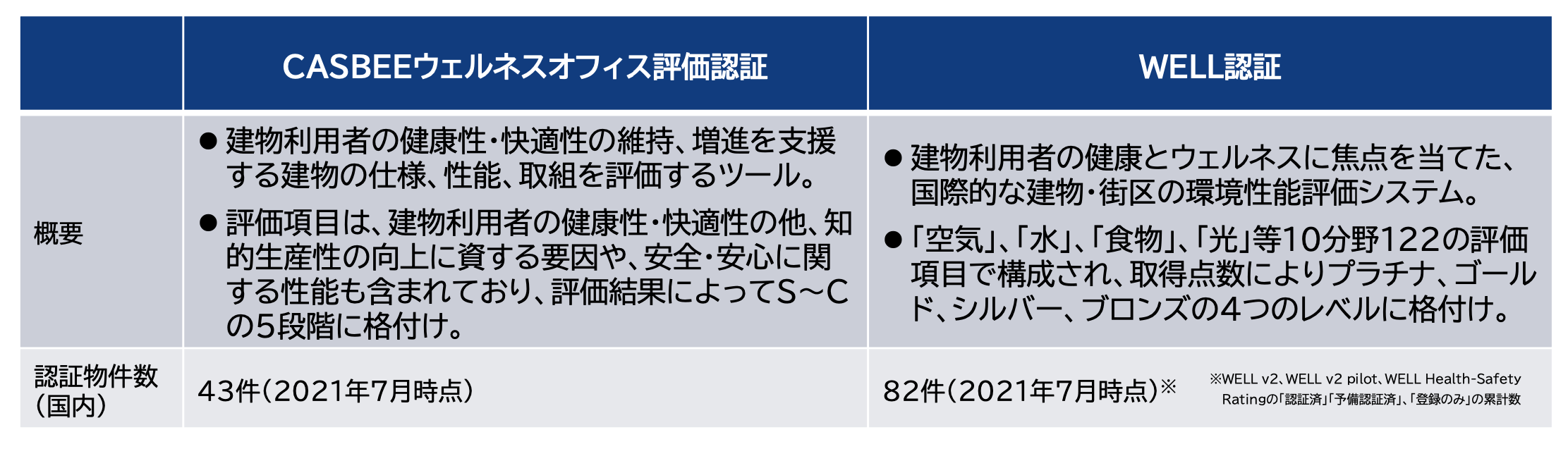

建物の健康・快適性、知的生産性等を評価・認証する指標として、CASBEEウェルネスオフィス評価認証、WELL認証などがあります。

入居後:

エネルギー消費量の削減と併せ、非常時のBCP強化、感染症対策などの取り組みや健康・快適性、知的生産性向上に関する取り組みを行う

この方針に基づいた行動としては、例えば、日本サステナブル建築協会が公開している「中小ビルの改修ハンドブック」の自己評価のためのチェックリストを元に、改善すべき点及び改善のための取り組みを行うことなどが考えられます。

◆ZEBへの積極的な入居により社会的評価が向上し、ESG投資の促進材料になる。

投資家や評価機関が参照するCDPへの回答書やSBT・PRIの報告書に記載することで、CDP等における評価向上やESG投資の呼び込みにつながる

◆快適性が確保されていることにより、従業員の生産性や満足度の向上・人材確保が予想される。

◆ニーズにあったZEBや、再エネを活用可能なビルの供給が増え、入居しやすくなる。

◆環境省が、賛同者を対象に活動を支援するインセンティブを実施する予定。

今年度は、基礎的な情報提供を行うセミナー・勉強会や、CDP、機関投資家等との意見交換会の開催が予定されています。また、次年度以降は、目標の設定や達成に必要な取り組みに対する個別コンサル支援や、各種補助事業の活用の推進が検討されています。

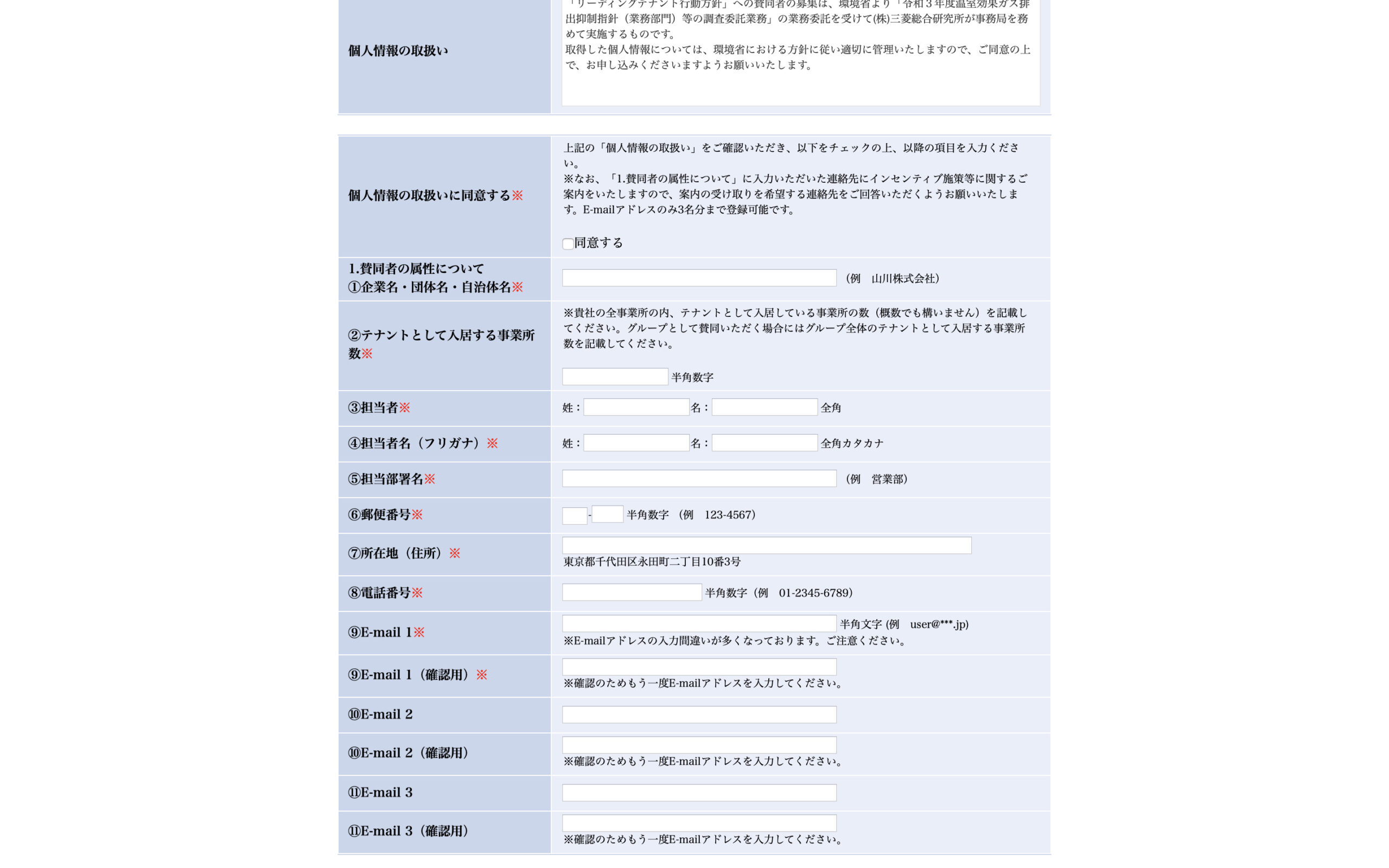

この取り組みへの参加を表明するためには、環境省 ZEB PORTALから、登録フォームにアクセスする必要があります。

ZEB PORTALのサイトの「賛同登録フォームはこちら」と書いてあるタブをクリックします。

登録フォームは、4つの項目で構成されています。

まず、1.賛同者の属性 では、連絡先等の基本情報を入力します。

次に、2.賛同の種類について では、2種類ある賛同方法のどちらかを選択します。

賛同の種類は、

① 行動方針の理念に賛同する

② 上記に加え、独自に目標を設定してその実現に取り組む

というもので、②が歓迎されています。また、企業独自の目標の有無により、インセンティブを分けることも検討されています。

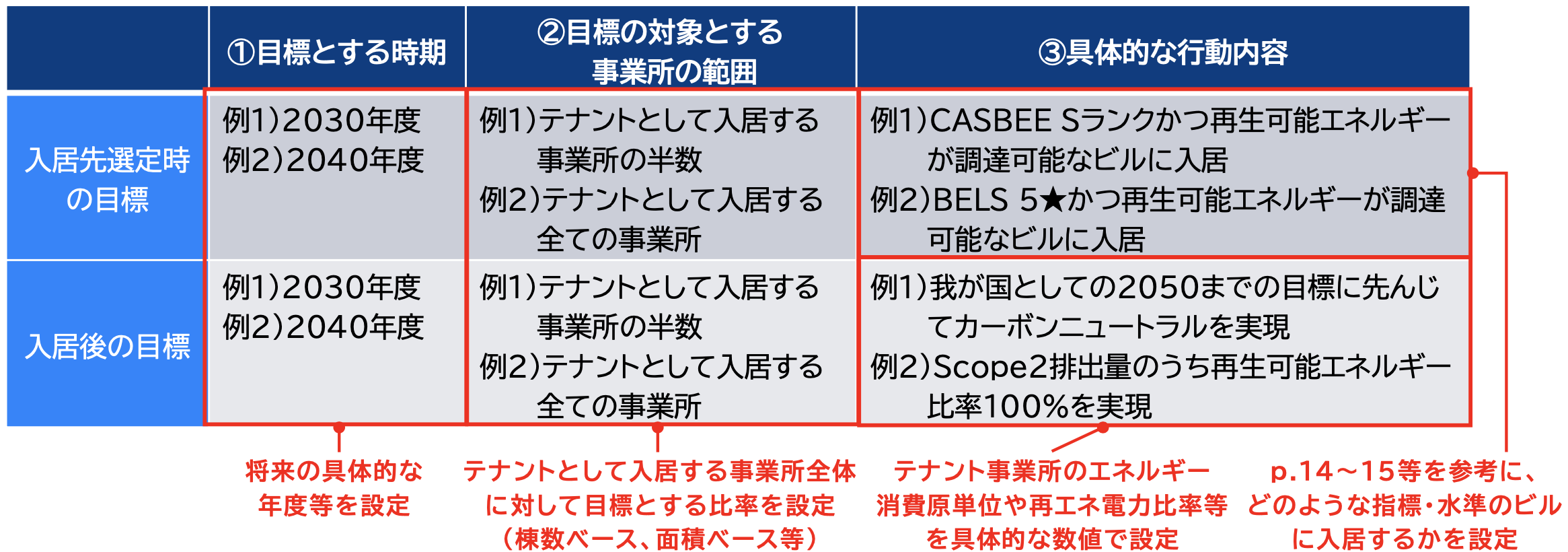

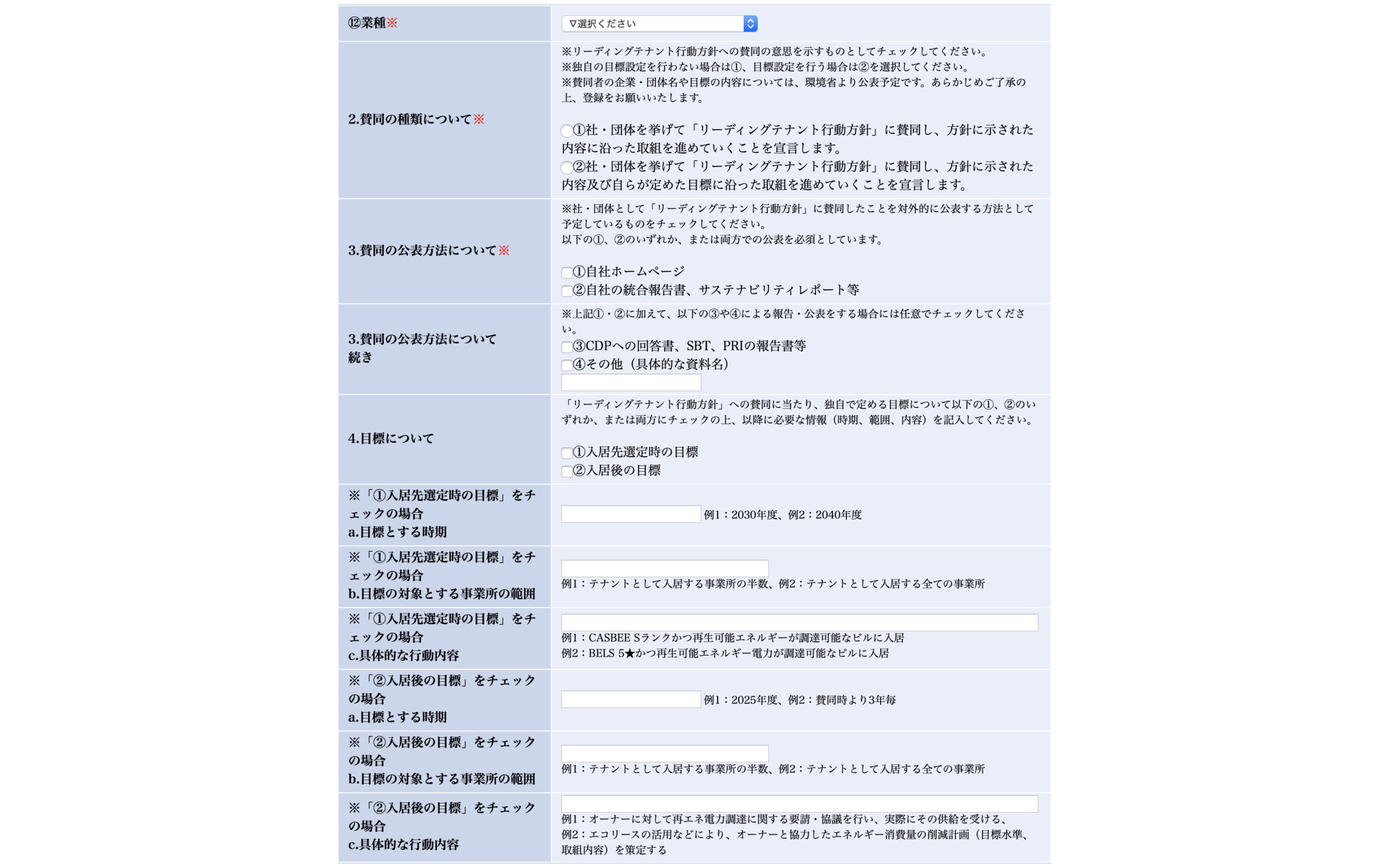

②を選択した場合、「入居先選定時の目標」と「入居後の目標」のいずれか、または両方について、「目標とする時期」、「目標の対象とする事業所」、「具体的な行動方針」を定める必要があります。

また、3.賛同の公表方法について では賛同した事実をどこで発表するか、またCDPへの回答書やSBT、PRIの報告書に記載する予定があるか等を選択します。

4.目標について は、②に賛同する場合、記入例を元に、設定する目標を入力します。

これまで企業が拠点拡大や移転の入居先を決める際、場所や価格や快適性などを判断材料にしていました。しかしこれからはそれだけでなく、企業の脱炭素化が評価される流れにおいて、入居するビルの省エネ性能や再エネ活用が可能か、といった持続可能な観点がより重要視されていくと予想されます。

リーディングテナント行動方針に賛同することで、ビルオーナー側との交渉に臨みやすくなり、ビルオーナー側の脱炭素への取り組みのきっかけにつながることが期待されます。

テナント企業側もビルオーナー側も、長期的視点でどのようなオフィスビルにしていくか、検討していくよい機会になるのではないでしょうか。

※環境省 – リーディングテナント行動方針に関する説明会資料

こちらもご欄ください。

ユニットバスのリフォームを検討する際に、主な工事方法として

上記2通りの方法が挙げられます。

弊社ではどちらの方法でもご提案が可能ですが、「交換」と「浴室リフォーム工事」はどちらを行う方が良いのか悩んでいる方もいらっしゃるのではないでしょうか。

それぞれの工事について、メリットとデメリットを踏まえて解説をいたします。

目次

ユニットバスの耐用年数は、一般的に15~20年と言われていますが、ユニットバスのメーカーカタログなどに耐用年数が記載されることは殆どないため、明確に耐用年数が定められているわけではありません。

不動産分野ではユニットバスは「建物」と考えるのが一般的で、国税庁も不動産を資産として見る場合には、ユニットバスを「建物」に含めるという考え方をしています。そのため、減価償却の際に利用されるユニットバスの法定耐用年数は建物と同様に22年ということになります。(木造住宅の場合)

実際には使用頻度や使用環境によって使用可能な期間は異ってくるため、日々の「掃除」や「メンテナンス」次第でユニットバスをより長く使うことが可能といえます。

20年以上使用されているユニットバスも少なくないため、設置後年数が経過していたとしても、問題なく浴室を使用できているのであれば即交換する必要性はありません。

弊社で工事をする浴室の殆どが設置から20~30年経過しているユニットバスですが、交換必須と判断して交換を行うケースは1%にも満たないのが現状です。

つまり多くのユニットバスは漏水等の大きなトラブルを起こすことなく、耐用年数と考えられている15~20年よりも長く使用されています。

しかし、長く使えば使うほど老朽化して漏水等のリスクも高まってくるため、耐用年数は交換のタイミングの1つの目安として考えると良いでしょう。

【メリット】

【デメリット】

【メリット】

【デメリット】

1~3で解説した内容を踏まえて考えると、「ユニットバス交換」と「浴室リフォーム(塗装やフィルム)」では明確にどちらか一方だけが良い工事とは言えません。

検討する浴室の状況によって、交換とリフォームで適した方を選択する必要があります。

参考として、実際にあった現場の比較検討の事例を紹介いたします。

【事例1】

<建物>

築26年、3階建て賃貸アパート

<ご依頼の経緯>

15年入居していた方が退去され、喫煙によるヤニ汚れが浴室内にも付着しており、清掃では落とせないと判断してユニットバス交換かリフォームを検討されていました。

<実際の施工>

浴室リフォーム(カラー塗装・フィルム貼り)を行いました。

<選択理由>

浴室内全体がヤニによって変色していたものの、配管漏水や腐食等は見受けられず浴室を使用することに関しては問題がない状況でした。そのため、表面を塗装とフィルムで綺麗にすることでコストを削減しました。

【事例2】

<建物>

築31年、2階建て賃貸アパート

<ご依頼の経緯>

入居者の過失で浴槽内に毛染め液による変色があり、浴槽と床が一体型タイプだったため浴槽を交換することができず、ユニットバス交換かリフォームでの修繕を検討されていました。

<実際の施工>

浴室リフォーム(浴槽クリアコーティング)を行いました。

<選択理由>

入居者過失によるため工事費用を入居者に請求する予定でしたが、ユニットバス交換を行った場合は高額な工事となってしまい、オーナー様が工事費用の大部分を負担する必要がありました。そのため、浴室リフォームで浴槽のみを再生することで費用を抑え、工事費用はご入居者様にお支払い頂くことになりました。

【事例3】

<建物>

築35年 4階建て賃貸アパート

<ご依頼の経緯>

入居中に3階の303号室から2階の203号室へ階下漏水が発生し、原因を追求したところ3階ユニットバスの排水管の劣化が原因と判明しました。浴室の壁は全面が腐食して表面材が剥がれており、壁腐食部から漏水している可能性も考えられる状況でご相談を頂きました。

<実際の施工>

ユニットバス交換工事を行いました。

<選択理由>

この階下漏水の原因は排水管でしたが、今漏れていない他の配管も同様に劣化して今後漏水に繋がる可能性が高く、壁の腐食も今後更に悪化することが考えられたため、解体して配管含めて新しく交換する方が良いと判断しました。

【事例4】

<建物>

築40年 2階建て賃貸アパート

<ご依頼の経緯>

オーナー様が10年以内に取り壊しも検討している建物で、空室となっている部屋の入居促進を図るために浴室を綺麗にする工事の相談を頂きました。

<実際の施工>

浴室リフォーム(カラー塗装・フィルム貼り)を行いました。

<選択理由>

40年使用した浴室のため浴室内に劣化も多く見受けられましたが、幸い漏水等のトラブルは起きていない状況でした。オーナー様が10年以内に建物の取り壊しを視野に入れていたため、このタイミングで新品のユニットバスに交換するよりは浴室リフォームでコストをかけずに綺麗にして早く入居を決めた方が良いと判断しました。

弊社では、ユニットバス交換と浴室リフォーム工事どちらの方法も提案・施工が可能です。そのため、交換すべきかリフォームかでお悩みの方へも適した工事を提案することができます。

浴室工事でお困りの方は、気兼ねなく弊社までお問い合わせ下さい。

その他、浴室リフォーム工事の事例については、下記リンクをご参照ください。

【導入事例まとめ】施設種類別 / 補助金別 / 工事内容別 / 都道府県別

東京証券取引所の一部上場企業は、TCFD提言に基づく気候変動リスクの情報開示を実質的に義務づけられることになりました。

また、金融庁は有価証券報告書を出す一般企業に、気候変動リスクの開示を義務付けるかどうか議論しています。

このように、「気候関連財務情報開示タスクフォース(TCFD)」は、標準化しつつあります。

(TCFDって何?と思った方はこちらをご覧ください。

気候危機のリスクを、企業価値に反映する手法【TCFD】とは?)

具体的に何をどのように開示すればいいのでしょうか。その一つの答えを教えてくれるのが、環境省の【TCFD提言に沿った気候リスク・機会のシナリオ分析支援事業】です。この支援事業は、TCFDの中のシナリオ分析について、無料で支援してもらえます。

今年も公募され、弊社も申請してみました。今回は残念ながら採択とはなりませんでしたが、合同説明会に参加させてもらうことができました。合同説明会では【TCFDを活用した経営戦略立案のススメ】というガイドブックを紹介してもらいました。

支援は受けられませんでしたが、せっかくの機会なので、「自分たちでTCFDに取り組んでみよう!」ということになり、SCOPEやSBT(SME)認定に続き、TCFDにも挑戦することにしました。

環境省のガイドブック【TCFDを活用した経営戦略立案のススメ】を軸に、自社のTCFDに挑戦する中で、他の企業様にも役立つ情報を、いくつかの記事に分けてご紹介していきます。

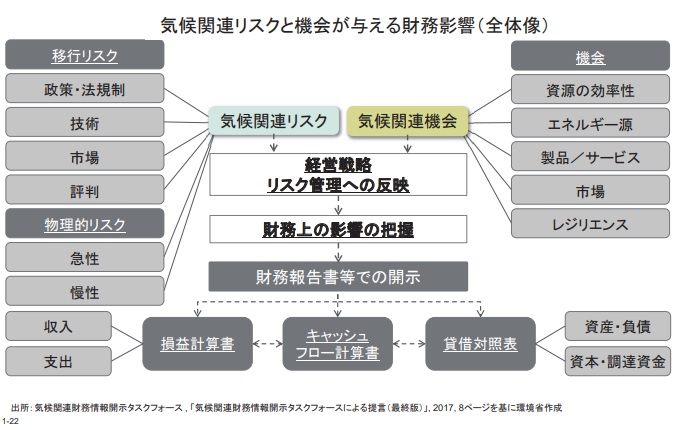

TCFDが開示を要求しているのは、【ガバナンス】【戦略】【リスク管理】【指標と目標】に付随する下図の11項目です。

シナリオ分析は、上図の赤枠部分に該当します。つまり11項目の中の1つの項目”【戦略】のC)2℃以下シナリオを含む様々な気候関連シナリオに基づく検討を踏まえ、組織の戦略のレジリエンスについて説明する ”の部分です。

◆シナリオ分析とは、簡単に言うと、将来に起こると想定されることについて、2つ以上の条件を設定し、その時起こりうることを分析して、自社の対策や戦略に活かすことです。

【よくある設定の例】:

地球の平均気温が2050年に4度上昇した場合と、2度に抑えられた場合の2つの設定

社内でシナリオ分析を作成する過程は、他のTCFDの開示要求項目の回答につながる要素があるため、TCFDにおいてシナリオ分析が重要視されています。

環境省の支援事業も、シナリオ分析に焦点を当てた支援となっており、TCFDに取り組む際は、シナリオ分析から挑戦することをお勧めいたします。

※自社のSCOPE1,2,3を把握できていると、自社の立ち位置がわかり、シナリオ分析の理解が深まるため、前提として把握しておくとよいと考えます。

上記の図は、TCFD開示項目の目次となる部分です。環境省のガイドブックの冒頭にも記載されており、各社の事例にも含まれています。また、TCFDに賛同する大企業のホームページのCSR報告書やサスティナブルに関するページでも同様の内容を目にすることができます。

開示箇所を空欄にしたものを作成したので、弊社と同じようにTCFDに挑戦される企業のご担当者様のお役に立てればと思い、共有致します。

◆TCFDの全体像とシナリオ分析の位置づけ エクセルダウンロードはこちら

TCFDの全体像とシナリオ分析の位置づけ

TCFDが要求する11の開示項目にはSCOPE1,2,3も含まれています。

つまり、SCOPE1,2,3の算定は、SBTだけでなく、TCFDでも必要、ということです。SCOPE1,2,3が算定できていないとTCFDの開示要求に十分対応できているとは言えません。

SCOPE1,2,3の算定方法はこちら

※SCOPEについて、弊社がわかる範囲であれば、情報を共有させていただきますので、記事の最後にあるフォームからお気軽にお問い合わせください。

TCFDのシナリオ分析を始める前に、TCFDの意義を確認しておくことが大切です。TCFDは、気候変動のリスクや機会を経営層に理解してもらい、経営戦略に組み込むことが何より重要とされます。

そのため、開示内容の決定プロセスに経営層の関与が必要です。決定プロセスの開示も含め、経営層への理解や承認が必要となります。

その点を踏まえ、【TCFDを活用した経営戦略立案のススメ】にはTCFDの11項目の開示要求に対する回答のためのチェックリストが掲載されています。

印刷やダウンロードして各社で使えるようにエクセルにしたので、共有します。

◆開示内容チェックリスト エクセルダウンロードはこちら

TCFD 開示内容チェックリスト

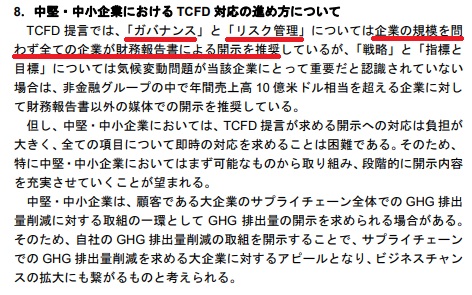

TCFD提言では、中堅・中小企業におけるTCFDの進め方について、下記の記述があります。

出典:経済産業省 気候関連財務情報開示に関するガイダンス(TCFD ガイダンス)

つまり、中堅・中小企業は【ガバナンス】と【リスク管理】については財務報告書による開示を推奨している、ということと、可能なものから取り組み、段階的に開示内容を充実させていく、ことが求められています。

※【戦略】【指標と目標】はやらなくてもよい、という内容ではありません。

今回ご紹介したのはTCFDの導入部分です。11項目ある中のSCOPE1,2,3とシナリオ分析以外は、各社とも開示内容、開示方法は様々なので、「こうすればよい」という型はありません。

すでに開示されている様々な企業のホームページや各種報告書を見て、作成していくしかありません。一方、SCOPE1,2,3の算定やシナリオ分析については、基本的なやり方が用意されています。

SCOPEについては弊社のエコトピックで紹介しているので、ご確認ください。

TCFDは、賛同して取り組むものであり、認証を取得するものではないため、開示要求項目に最初から完璧に答える、という取り組み方も、もちろんありますが、できる部分から取り組み、開示し、毎年レベルアップしていく方法もあります。

開示要求項目の回答が揃ってから賛同する企業もあれば、賛同してから取り組む企業もあるようです。とにかくやってみることが大切です。

シナリオ分析については、初めてでも取り組みやすいように、環境省のガイドブックをベースとして6つのステップに分けて、テンプレートを作成したので、次回の記事でご紹介いたします。

COP26の開催に向けて、2021年10月22日に第6次エネルギー基本計画が正式に閣議決定されました。

同日には、「パリ協定に基づく成長戦略としての長期戦略」、「地球温暖化対策計画」、「気候変動適応計画」の変更についても閣議決定されました。

今回は寄せられたパブリックコメントに着目し、第6次エネルギー基本計画について考察します。

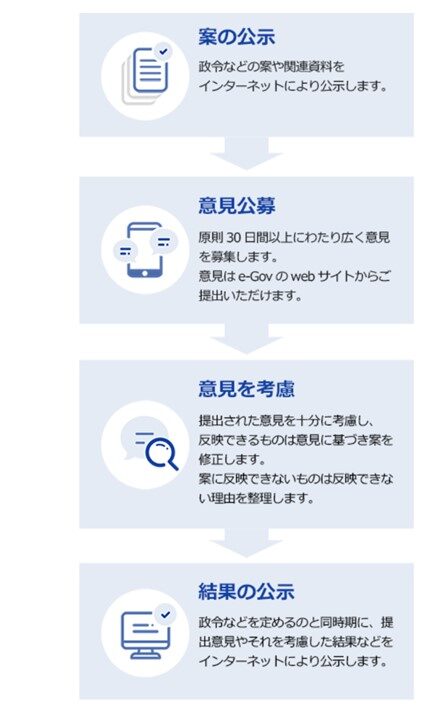

パブリック・コメント制度(意見公募手続)とは、国の行政機関が「政令や省令等を決めようとする際に、あらかじめその案を公表し、広く国民の皆様から意見、情報を募集する手続」です。

「行政運営の公正さの確保と透明性の向上を図り、国民の権利利益の保護に役立てる」ことを目的として、平成17年6月の行政手続法改正により法制化されました。

参考: パブリック・コメント制度について

一般的にはパブコメと呼称され、上記の流れで実施されています。

現在募集中の案件についてはこちらから閲覧でき、投稿することが出来ます。

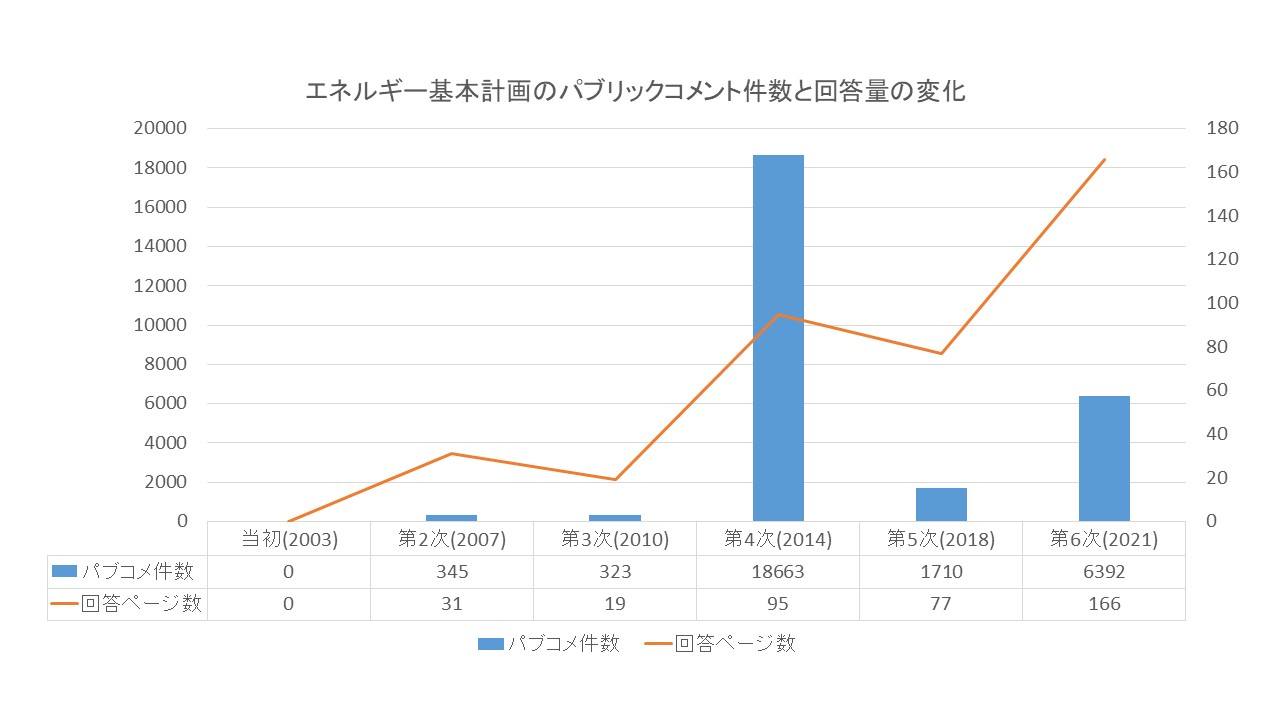

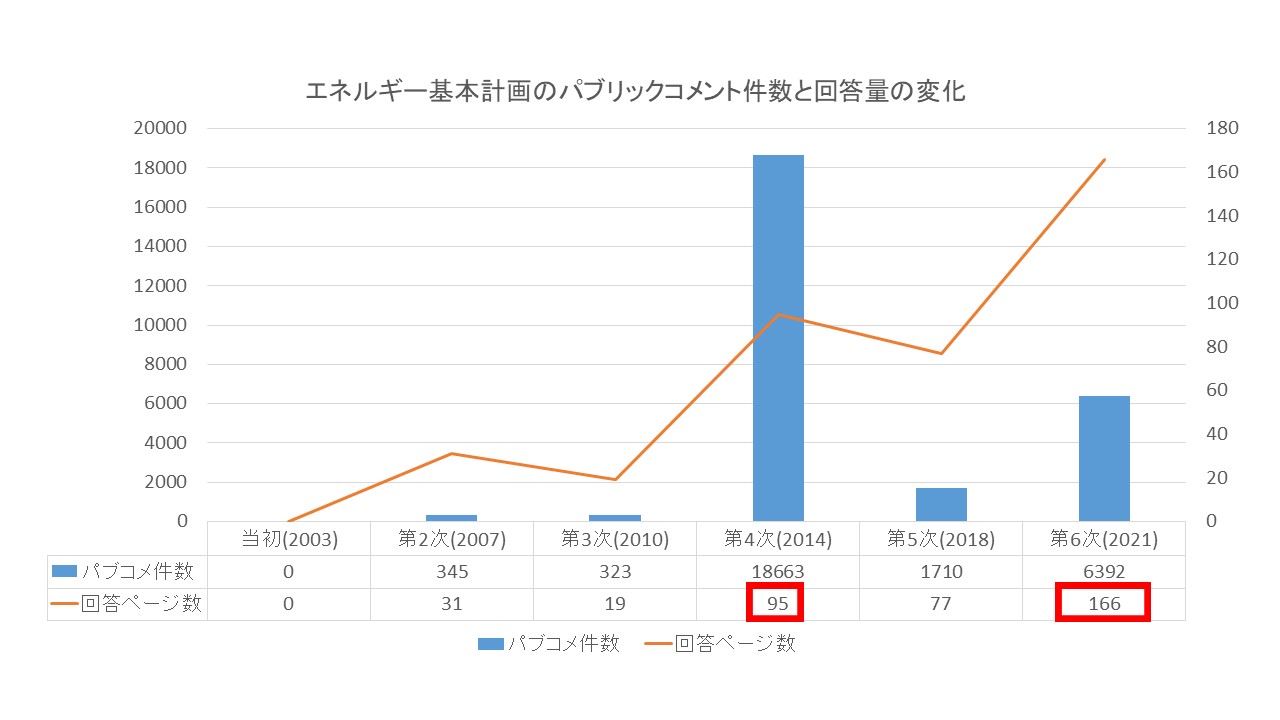

これまでのエネルギー基本計画に寄せられたパブリックコメントの件数は、以下のように変化しています。

(参照:e-Govパブリック・コメント)

当初計画(2003年) 0件

第2次(2007年) 345件

第3次(2010年) 323件

第4次(2014年) 18,663件

第5次(2018年) 1,710件

第6次(2021年) 6,392件

今回寄せられた6392件は、前回(第5次)に比べて3.7倍の数であり、エネルギー政策の関心の高まりが伺えます。

しかし、何より印象的なのは2014年に策定された第4次エネルギー基本計画の18,663件ではないでしょうか。今回(第6次)の2.9倍にものぼる件数です。

第4次エネルギー基本計画(2014)は、東日本大震災すなわち福島第一原発事故後初めてのエネルギー基本計画改定でした。この件数は、原発を中心としたエネルギー政策に対する国民の関心の高まりが反映された結果だといえます。

意見の内容はやはり、「原発を即時ゼロにすべき/再稼働すべきでない/脱原発を目指すべき」といったものや「引き続き活用/再稼働すべき」といったもの、「福島の再生・復興」などの震災関連が多く見られます。

ちなみに、第6次エネ基と同日に閣議決定された法案のパブコメ件数は以下の通りです。

◆「地球温暖化対策計画」615件

◆「パリ協定に基づく成長戦略としての長期戦略」264件

◆ NDC案 95件

これを踏まえると、第6次エネルギー基本計画に寄せられた6,392件はかなりの件数であるといえます。

しかし、「気候変動」「カーボンニュートラル」等のがこれだけ流布する時世でも、3.11後に比べれば、自らの意見を発信し政策に反映させようと動く国民は少ないということが分かります。

ここからは、パブコメに対する政府の回答の変化を見ていきます。

エネルギー基本計画のパブリックコメントは、受付終了後に経済産業省が意見の概要とそれに対する考え方を公表しています。

(参考:第6次エネルギー基本計画策定に向けたパブリックコメントの結果について)

「パブリックコメント結果」として公表される文書のページ数は増加傾向にあり、経済産業省による回答も年々細かくなってきています。

特に、パブコメ件数が最大であった第4次と今回(第6次)を比較すると、回答分量の増加が顕著に見てとれます。

第4次では18,663件の意見に95ページの結果文書であったのに対し、第6次では6,392件の意見に166ページの結果文書が公表されています。

1問1答ではなく膨大な数のパブコメに比例的に対応できるとは考えにくいため、単純には比較出来ませんが、1ページ当たり196.5件 → 38.5件という変化は相当なものだと言えるでしょう。

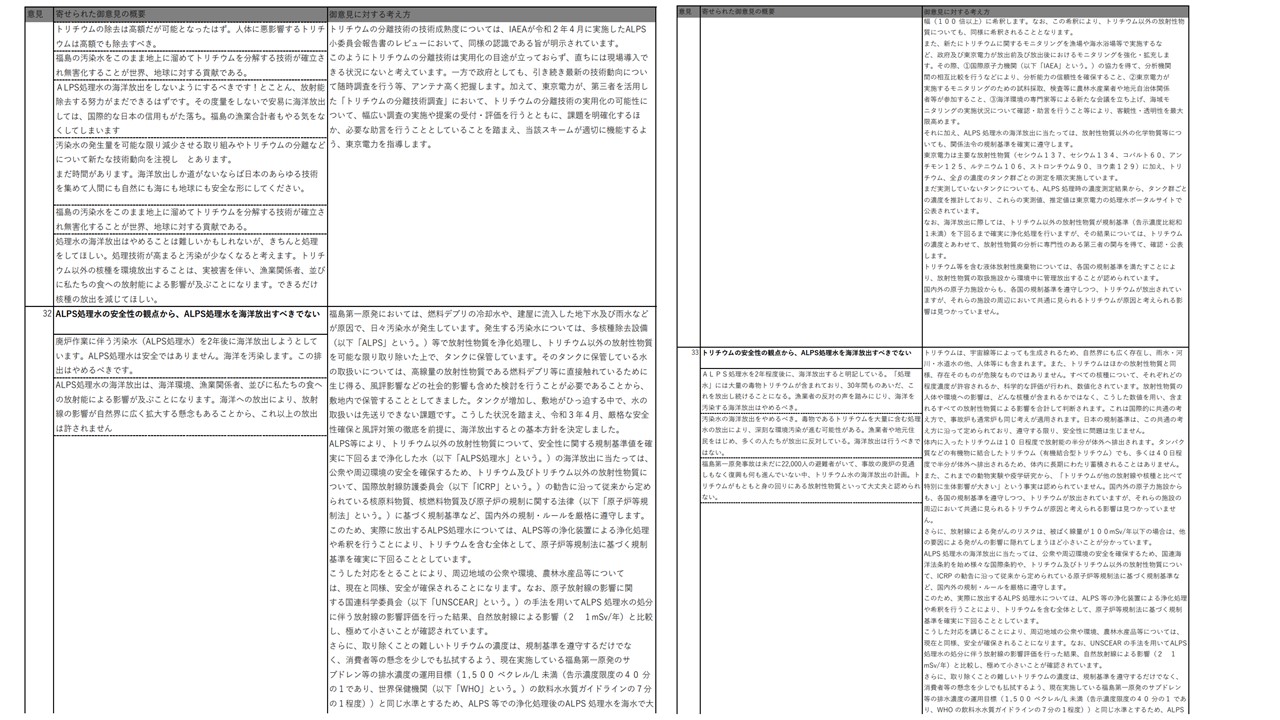

実際、前回までの文書と比較しても細かい回答が多いと感じました。今回ALPS処理水に対する意見が多く寄せられていますが、回答の方が多い項目も散見されました(p.10~p.24まで15ページにわたっています。ご関心のある方は是非本体をご覧ください)

国民のコメント自体も「原発反対!」といった感情論ばかりでなく、理由を明確にして述べられたものが多いと感じられたため、その思いに答えるべく厚い回答がなされた面もあるのではないでしょうか。

(出所:第6次エネルギー基本計画策定に向けたパブリックコメントの結果について p.12,13)

今回は第6次エネルギー基本計画の閣議決定に伴い、パブリックコメントの変化についてまとめました。

エネルギー政策への関心は年々高まりつつあり、他の法令等に比べてもエネルギー基本計画への関心は高いものの、東日本大震災後ほどは自ら意見を発信しようとする人が多くないことが明らかになりました。

同時に、政府も国民の意見にこたえるべための情報開示を手厚くしてきていることも分かりました。

したがって、私たちが積極的に意見を発信することで、政府の対応が少しでも変わり未来が変わるという可能性が、高まってきているといえます。

また「エネルギー基本計画」に書かれたからといって、それが実際に反映されるか/できるかは分かりません。これからの未来に一石を投じるために、自分の頭でしっかりと考え、積極的に意見を発信していかなければならないと改めて痛感しました。

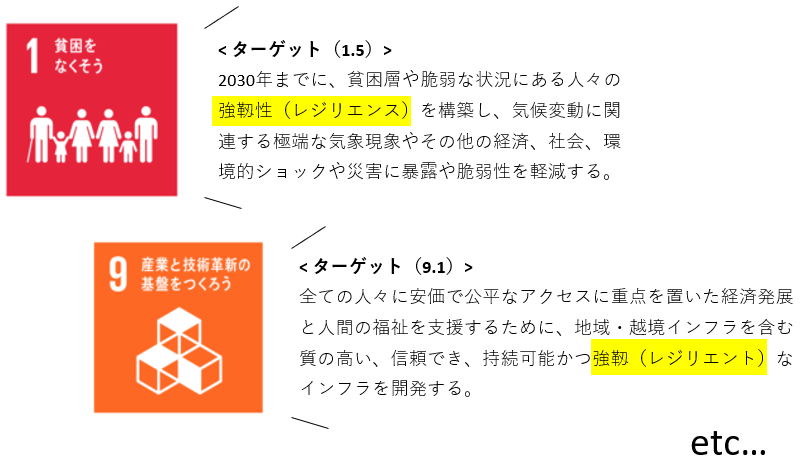

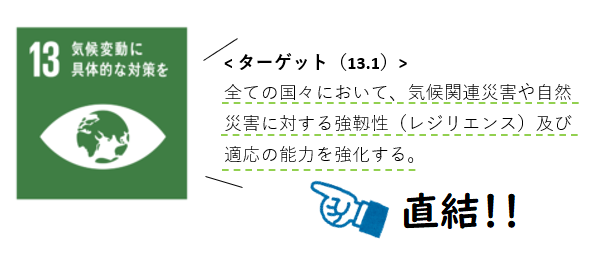

SDGsの目標ごとに掲げられたターゲットを見ていると、強靭性(レジリエンス)というワードを目にします。

世界中で、現状の社会基盤を強靭化するための動きが求められています。

今回は、日本の国土強靭化についてSDGs目線で注目し、エコ・プランができていることについて考えてみました。

目次

2013年12月に「国土強靭化基本法」が成立し、これを皮切りに、日本では大規模な自然災害に備える為の取り組みが進められてきました。

2014年には国土強靭化計画とともに重点化すべき15のプログラムが公開され、事業が本格化しました。

———————————————–

◆国土強靭化の【基本目標】や【重点化すべき15のプログラム】の概要については以下のページよりご覧ください。

———————————————–

しかし平成30年7月豪雨、台風第21号、北海道胆振東部地震等、近年の自然災害は激甚化。

ブラックアウトの発生や空港の閉鎖等、国民の生活、経済に欠かせない重要インフラの機能喪失は甚大な被害をもらたしました。

これを受けて政府は”防災・減災、国土強靭化のための3か年緊急対策”を打ち出し、

平成30年度から令和2年度にかけ、概ね7兆円の事業規模による集中的な対策を実施。

河川堤防かさ上げや交通インフラ網整備など計160項目の対策を推進しました。

周知の通り現在も気候変動の影響は猛威を振るっており、気象災害が頻発化していることを受け、

令和2年12月には”国土強靭化に対する5か年加速化対策”が閣議決定しました。

令和3年度~令和7年度の5年間での、概ね15兆円の事業規模による対策の実施が推進されています。

(出典:内閣官房HP パンフレット「国土強靭化進めよう!」)

このように、各自の災害対策への取り組みは国土強靭化につながり、SDGs目線で考えても大切になってきます。

特に目標13の気候変動に関するターゲットには直結してくることが分かります。

国土強靭化に向けて弊社が取り組めていることのひとつを、ご紹介します。

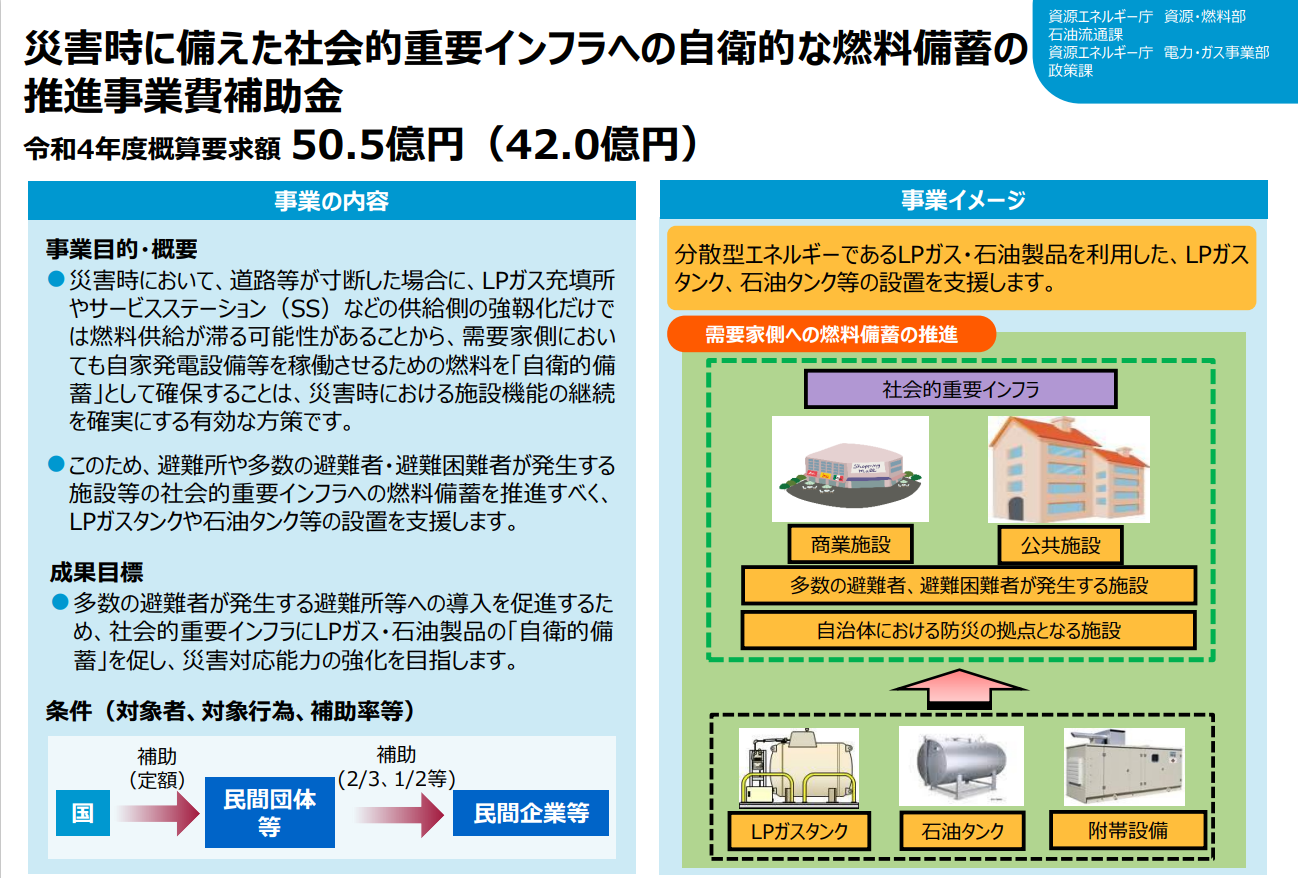

自衛的に燃料備蓄ができる「LPガス災害バルク」等の設置事業を推進しています。

<LPガス災害バルクとは?>

LPガスを備蓄するバルク貯蔵と供給設備(ガスメーター、調整器、ガス栓 等)が一体となった設備です。

災害時においてLPガスの安定供給を確保することができ、日常生活でも使用できます。

<バルク補助金とは?>

災害等時に避難困難者が多数生じる商業施設や公共施設に対して、LPガスタンク等の導入を推進する事業です。

補助率は中小企業が2/3、中小企業以外が1/3となります。

※利用する補助金の種類や年度により補助額の割合や内容が異なります。

◆バルク補助金の詳細については以下のページよりご覧ください。

BCP対策で自家発電機導入ならバルク補助金

経済産業省が公表した詳細資料をご紹介します。

概算要求であり確定している内容ではありませんが、予算組みや事業計画にぜひお役立てください。

(出典:経済産業省HP 令和4年度経済産業省概算要求のPR資料一覧:エネルギー対策特別会計)

本事業に関しては、弊社でも令和2年度、2年度補正、3年度での採択実績もございます。

工事中に配慮した点や、工事後に頂いたお客様からのお声等をまとめております。

発電機の設置と空調機の更新工事を行うことで、災害時でも空調機が使用できるようにしています。

弊社では補助金活用のご提案のみにとどまらず、設置工事や補助事業全体のサポートまで行っております。

何かお役に立てそうなことがございましたら、お気軽にご連絡ください。

国土強靭化をSDGs目線で考えると、災害対策を行うことは、命を守る行動につながるのはもちろんのこと、 企業としてのBCP対策、SDGs推進にもつなげられることが分かります。

弊社も引き続き、何ができるのか、できていることは何かを考え、取り組みを進めて参ります。

弊社はSCOPE3の算定を始めて3年目となります。2020年度の算定結果をご報告いたします。

カテゴリー1は、2019年度のCO₂排出量に比べて、87%となり、13%削減となりました。

| 2019年度 | 2020年度 |

| 13,409.6t-CO₂/年 | 11,617.7t-CO₂/年 |

カテゴリー2、3、4、5、6、7、12は、下記のグラフの結果となりました。CO₂算定前の数値は全体的に下がったのですが、カテゴリー6、7については、金額ベースでそれぞれ82%、93.8%と減った一方で、毎年更新される排出原単位が1.4~2倍になっており、CO₂排出量は増加となりました。

弊社のSCOPE1,2,3の中で9割以上の排出量を占めるカテゴリー11は、前年比74%となり、26%減となりました。

2020年度のSCOPE1,2,3の合計は、前年比74%となり、26%削減となりました。

| 年度 | SCOPE1 | SCOPE2 | SCOPE3 | SCOPE1,2,3 |

| 2019年度 | 271.3 | 116.8 | 257,812 | 258,200 |

| 2020年度 | 255.4 | 106.8 | 191,709 | 192,071 |

毎年1回の算定に際し、昨年や一昨年の算定方法の詳細な確認を思い出すのに、一苦労しながら算定を進めました。3回目ということもあり、それぞれのカテゴリーの関係性や算定方法への理解が深まったからか、新たな疑問や、改善点も見えてきました。

SBT(SME)に認定されたこともあり、会社内の社員や経営層の意識も変化し、算定の際、協力を得られやすくなりました。

SCOPEだけでなく脱炭素全般について、社内で「詳しく教えてほしい」「私も取り組んでみたい」といった声も出始めています。削減するにはどのような取り組みが効果的か、相談できる人も増えました。

自社で設定したシナリオについて、毎年の算定時に、数字を右から左に流すだけでなく、もっと実態をとらえたデータにすることができないか検討していきます。

社内だけでなく、社外でも協力してくださる方々が着々と増えています。

1つの取り組みが、様々な人の意識や行動に影響を与えています。これからも周りの方を巻き込みながら、SCOPEの算定と削減の取り組みを進めてまいります。

2050年のカーボンニュートラルに向け、地球温暖化対策のためのESG投資やグリーンボンド、TCFDの義務化検討など、日々新たな動きが新聞やニュースで紹介される中、「わが社も何か始めなければいけない」と思い始めた経営者の方々や、関連部署の方も多いのではないでしょうか。

省エネ法に該当している大企業であれば、燃料や電気の使用量は、把握する仕組みもデータもそろっているので、そのデータをもとにCO₂排出量を算定することは、そこまで難しいことではありません。

しかし、そうした規制に該当していない企業や、該当しているかどうかもわからない企業が、日本企業の大半を占めます。そうした企業が、温暖化対策をするうえで、最初に立ちはだかる壁が、使用量の把握です。

目次

全ての企業は、毎年の売上や経費などを決算書でまとめ、法人税や各種手続きをしています。そのため、電気であれ、ガスやガソリンであれ、金額のデータは記録しています。

ただ、電気、ガス、ガソリンなどの使用量は、特に報告義務があるわけでもないので、記録しないことがほとんどです。

使用量の把握が必要だと思っても、過去の各施設の毎月の請求書から確認することは不可能ではないですが、労力と時間を考えたら、避けたい手法ではないでしょうか。

請求書を確認できたとしても、「家賃一式」や「電気代」として金額が記載されているだけで、使用量の記載がない、ということもあります。

エネルギー使用量はたいていの場合、請求書に記載されています。請求書データをスキャンし保管しておくことが第一ステップと言えます。エネルギーには、電気、ガス、ガソリンなどありますが、ここでは電気についてご紹介します。

まず、電気を使っている施設の一覧を作ります。施設ごとに電気代を把握している一覧があれば、それをもとに、下記の表を参考に必要と思われる項目を追加して、空欄を埋めていくとよいです。

電力の使用量がわからない場合は、電力供給会社に電話すれば、該当する住所の使用量は教えてくれます。過去の毎月の請求書を1枚1枚確認するよりは、効率的に把握できます。ウェブで請求書を確認している場合は、ウェブで使用量を確認します。

下記の表は、弊社が揃えてきた情報をもとに、必要なタイミングと必要度合いを整理したものです。後から不足分を揃えるのは二度手間なので、ある程度必要と思われる情報は最初に揃えておくと後々スムーズです。

〇・・・必要

△・・・必要な場合がある

―・・・必要なかった(弊社の場合)

| 項目 | 見積時 | 切替時 | SCOPE 算定時 | 切替後 検証時 |

| 電力会社名 | 〇 | 〇 | 〇 | 〇 |

| 使用電力量(kwh) | 〇 | 〇 | 〇 | 〇 |

| 使用期間 | 〇 | 〇 | 〇 | 〇 |

| 電力会社のメニュー名 | ⁻ | ⁻ | 〇 | ⁻ |

| 契約種別名(低圧、高圧電灯など) | 〇 | 〇 | ⁻ | 〇 |

| 契約電力(kw) | 〇 | 〇 | ⁻ | 〇 |

| 供給地点番号 | 〇 | 〇 | ⁻ | ⁻ |

| 施設名(需要場所名、住所) | 〇 | 〇 | △ | 〇 |

| 契約名義 (お客様名) | △ | △ | ⁻ | ⁻ |

| 電力会社のCO₂排出係数 | ⁻ | ⁻ | 〇 | 〇 |

| 燃料調整費 | △ | △ | ⁻ | 〇 |

| 再エネ賦課金 | ⁻ | ⁻ | ⁻ | 〇 |

| 基本料金 | ⁻ | ⁻ | ⁻ | 〇 |

| 電力量料金 | ⁻ | ⁻ | ⁻ | 〇 |

| 高圧電気設備の点検技術者の名前と連絡先 | ⁻ | 〇 | ⁻ | ― |

| 契約更新申請期限 | 〇 | 〇 | ⁻ | 〇 |

契約期間中に解約する場合も想定される場合は、【中途解約金の要件】などを、追加、もしくはコメントやメモで残しておくと、確認がスムーズです。

記録しておきたい項目は沢山ありますが、使用量もわかっていないのに、そんなに沢山の項目を揃えるのは、気が遠くなります。各施設の請求書のスキャンを見るだけで済む項目もあるので、必要に応じて情報を揃えてください。

その他、弊社が実際に算定した際に行った方法や、気づいたことを下記の記事にもまとめてあるので、ご参照下さい。

【SBT目標 SCOPE1,2算定に挑戦!】何から始めればいいの?

弊社の場合、下記のパターンで使用量を把握しました。

①オーナー様に使用量を確認 → 「電気に関しては設備屋さんにお願いしているので詳しくわからない」 → 「設備屋さんの連絡先を教えてもらい、連絡」 → 「使用量(メーター数)を教えてもらう」

②供給会社から使用量を記載したメールが経理担当者に届いていたが、これまで使う機会がなく、忘れ去られ、未読メールに埋もれていた →データに記録してもらうようにした

上記以外で、どうしても使用量がわからない場合は、建物の受電容量と、フロア数、専有面積から、使用量を割り出す、という方法があります。(弊社の場合、この方法を使わずに把握できました)

その他のエネルギーの使用量についても、基本的には電気と同様、供給会社に確認していく形になります。

SBTやCDP、TCFD対策としてSCOPEの算定をする場合に必要な情報は、省エネ法や温対法の把握項目と異なりますが、基本的に燃料の種類と使用量は共通して必要です。

◆省エネ法の場合

下記のシートに使用量を入力すれば原油換算値が出てくるツールが公開されています。

出典:経産省 エネルギー庁 省エネポータルサイト 原油換算ツール

◆SCOPE算定の場合

SCOPE算定では、ガスは、都市ガスかLPGかで排出原単位が異なるので、記録する際は集計時に区別できる形にします。

※SCOPEを算定する場合、エネルギーの使用量確認と同時に、水道の使用量もSCOPE3で必要になるため、合わせて確認するとよいです。

ガソリンについては、レギュラーガソリンと軽油で、排出原単位が異なるので、集計時に区別できるようにします。SCOPE3のカテゴリー1で、経費から重複を避けるために差し引く可能性も高いので、金額も合わせて記録することをお勧めします。

参考:環境省 グリーン・バリューチェーンプラットフォーム

~失敗例~

◆「使用量だけ把握できていればいい」ではなかった。

使用量を確認していた時は、電力会社ごとに排出係数が違うことを認識していなかったため、集計年度の途中から新電力に切り替えていた施設があったことを、確認していませんでした。→ 電力会社を分けて、集計とCO₂算定のやり直し

◆同じ電力供給会社でも、契約メニューが変わる場合の対応を想定できていなかった。

→ 電気使用量データは経理部署に入力のお願いをしているのですが、電力メニューごとに排出係数が違うことを伝えきれていなかったので、電力メニュー変更後も同じ電力会社として、同じ行で集計されていました。これについては事前に気づくことができたので、別の行を作り、別で集計してもらいました。

今後も契約変更があった際は、別枠に記録してもらうよう、担当部署に伝えました。集計時もそうした契約変更がなかったか、確認が必要だと学びました。

これまで把握していなかったエネルギー使用量がわかったら、確認しなければいけないことがあります。それは、「省エネ法」の対象事業者かどうかです。省エネ法は、主に年間のエネルギー使用量が原油換算で1500KL以上あると該当企業となります。

この原油換算について、1500KLを超えている、もしくは超える可能性がある、不安がある場合は、原油換算で本当に超えているか、弊社にて確認させていただきますので、お気軽にお問い合わせください。

1年分の会社全体のエネルギー使用量と、各電力メニュー(排出係数)が把握できたら、CO₂排出量を算定できます。【電力使用量】×【排出係数】で出すことができます。

詳しいSCOPE1,2の算定については下記をご覧ください。

【SBT目標 SCOPE1,2算定に挑戦!】SCOPE1,2の計算方法!

エネルギー使用量の把握や、CO₂排出量の算定に頭を抱える企業のために、CO₂算定ソフトやクラウドサービスが登場してきています。弊社も使ったことはないのですが、下記の2社はともに12月頃リリース予定とのことです。

https://earthene.com/asuzero

https://zeroboard.jp/

こうしたサービスの利用で集計の手間や時間は減ると考えられます。ただ、全体を把握し、一つ一つ元データを集め、揃えていく仕組みを社内に作る必要はありそうです。

エネルギー使用量の把握は、一通りそろえ、データが集まる社内の仕組みができるまでは、地道な確認の積み重ねとなります。ただ、それをするから、それぞれの状況を把握することができ、削減の道筋がイメージしやすくなると感じます。

沢山の人の協力を必要とすればするほど、エネルギー使用量の削減ができたとき、自分事と捉えることができるので、影響を与えることができます。

長期的な視点で見れば、社内の意識が変わり、雰囲気が変わっていくことの方が、CO₂削減効果より、大きな成果と言えるかもしれません。

とにかくやってみる、始めてみてください。わからないことがあれば、お気軽にお問合せください。

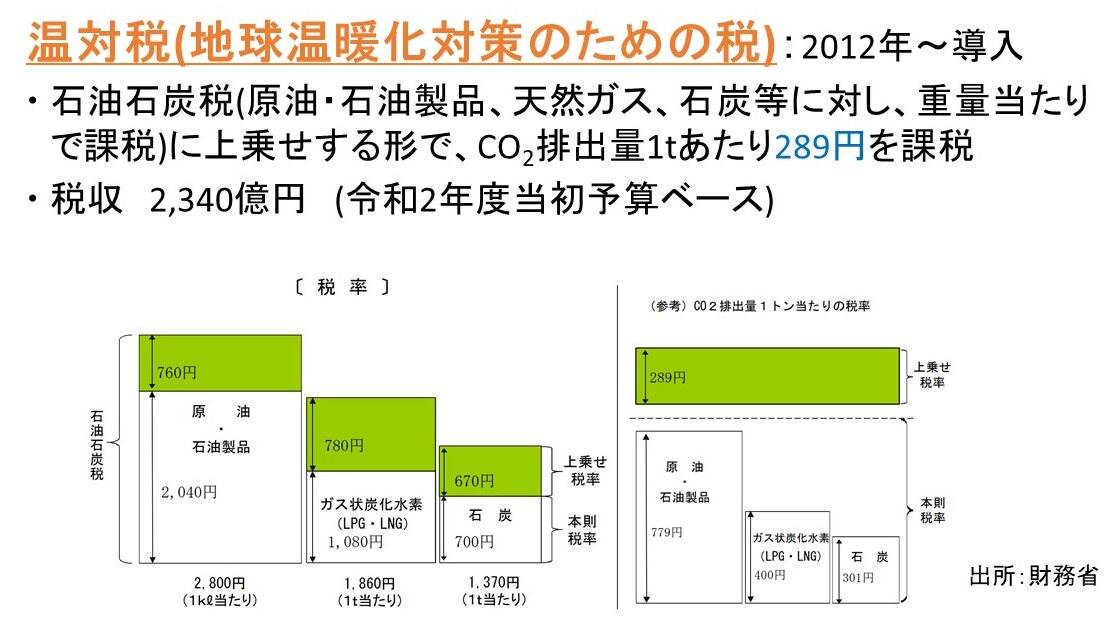

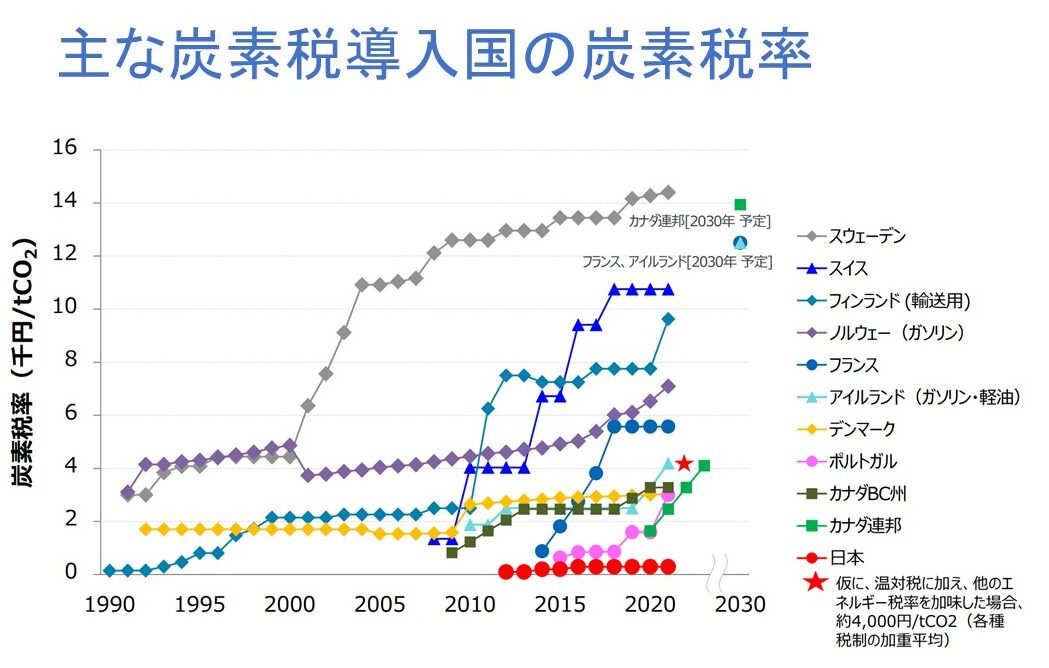

脱炭素に関する話題の中で、「カーボンプライシング」という言葉をよく耳にするという方も多いのではないでしょうか。

「カーボンプライシング」という言葉で広く流通するようになったのはここ10年弱ですが、長らく「炭素税」「排出量取引」等の言葉で流通してきた考え方であり、決して新しい概念ではありません。

炭素税は、1990年にフィンランドが初めて導入した後、すぐにスウェーデン、ノルウェー(1991年)、デンマーク(1992年)が続いて導入するなど、北欧を中心に以前から実施されている手法です。

では、なぜ改めて注目を集めているのでしょうか。

脱炭素意識の高まりとともに、政府が主体となった仕組みだけでなく、民間が主体の取組が活発化している点が背景にあると考えられます。

今回は、企業経営への関わりを増すカーボンプライシングについて、ご紹介します。

もくじ

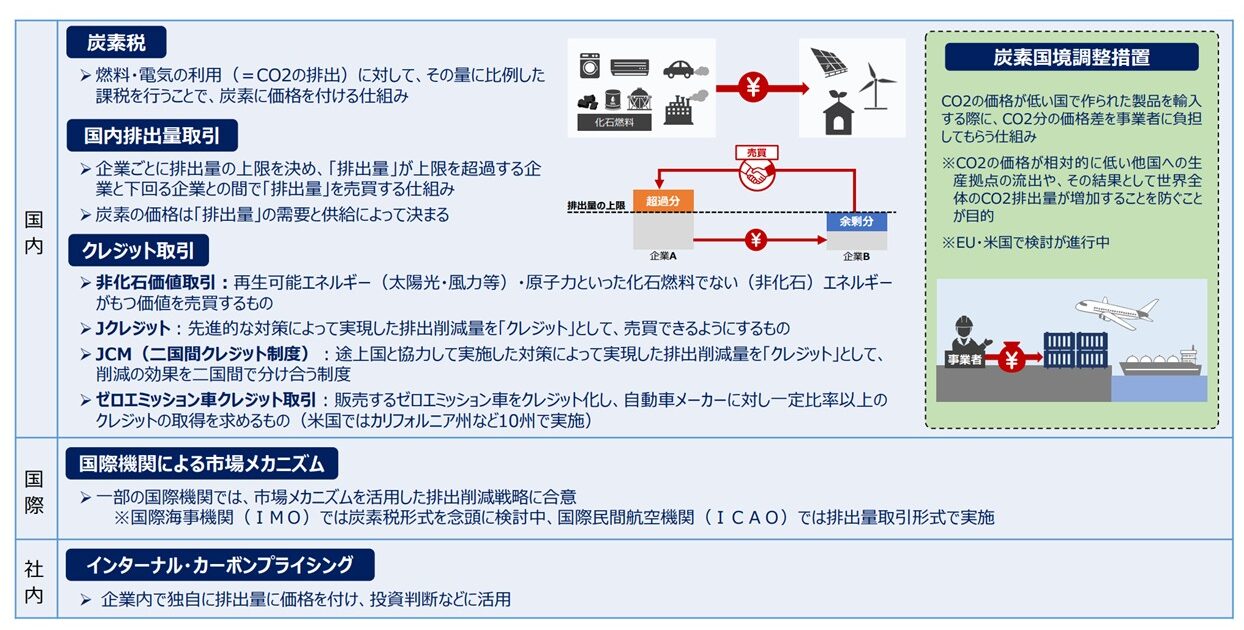

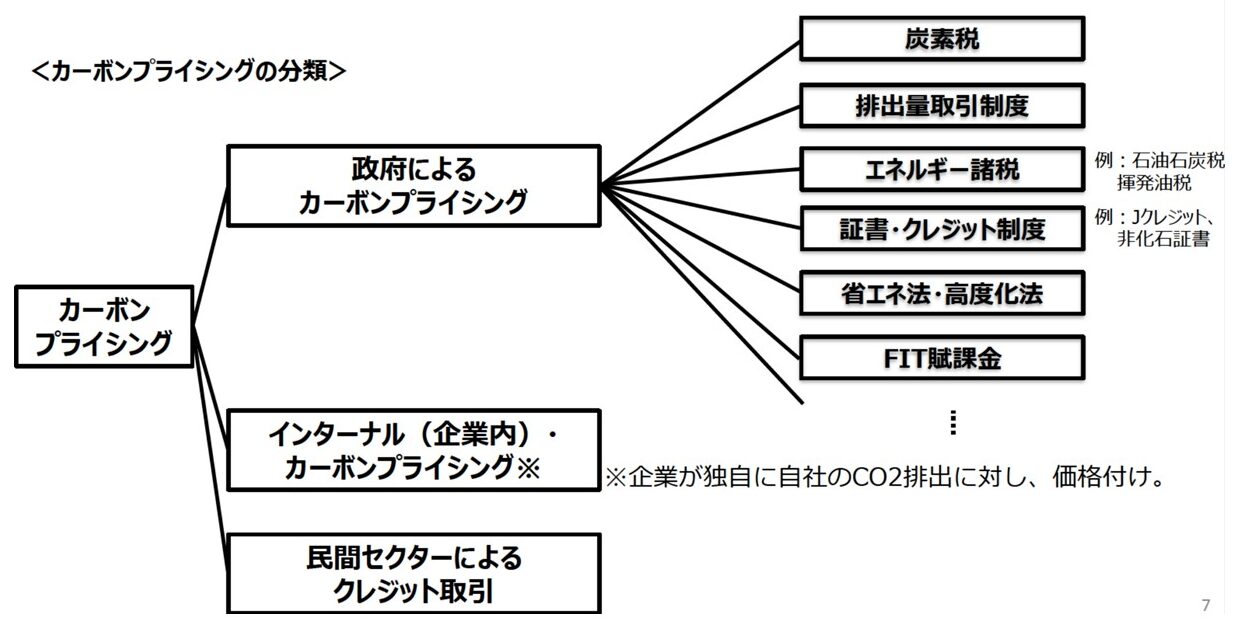

細かい定義には諸説ありますが、カーボンプライシングとは、排出する炭素量に応じて価格付けをする手法を指します。

「1tのCO₂排出に対して○円」といったように、直接的に炭素排出に価格付けをするもの(明示的カーボンプライシング)だけでなく、石油石炭税(原油・石油製品には2,040円/kl※など)やFIT賦課金(2021年度は3.36円/kWh)など炭素排出量に比例した形ではなく、間接的に炭素排出に価格付けをするもの(暗示的カーボンプライシング)も含めることがあります。

※石油石炭税には、2012年度以降「地球温暖化対策のための税(いわゆる温対税)」が289円/tCO₂加えられていますが、ここではそれを除いた金額を示しています。

参考:地球温暖化対策のための税に関する資料(財務省)

出所:環境省 カーボンプライシングの活用に関する小委員会(第17回) カーボンプライシングの全体像

環境省の分類には暗示的な制度は含まれていませんが、経済産業省の資料では暗示的な制度も含めて掲載されています。

これらを「カーボンプライシング」に含めるか否か(そもそも暗示的とは何を指すのか?)の議論は、今回の本題ではないので詳細は割愛しますが、明確な定義が難しい幅広い概念であることが分かります。

炭素排出への圧力が強まる中、元来「温室効果ガス削減」や「地球温暖化対策」が主目的ではなかった制度でも”間接的に脱炭素化に貢献している”ことを示そうとする意向の現れともいえるかもしれません。勿論、実際に主目的が変わってきたというポジティブな面もあると思います。

出所:経済産業省 世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(2021年2月17日) 資料1

このようにカーボンプライシングには様々な種類が存在しますが、炭素税と排出量取引がその大部分を占めています。

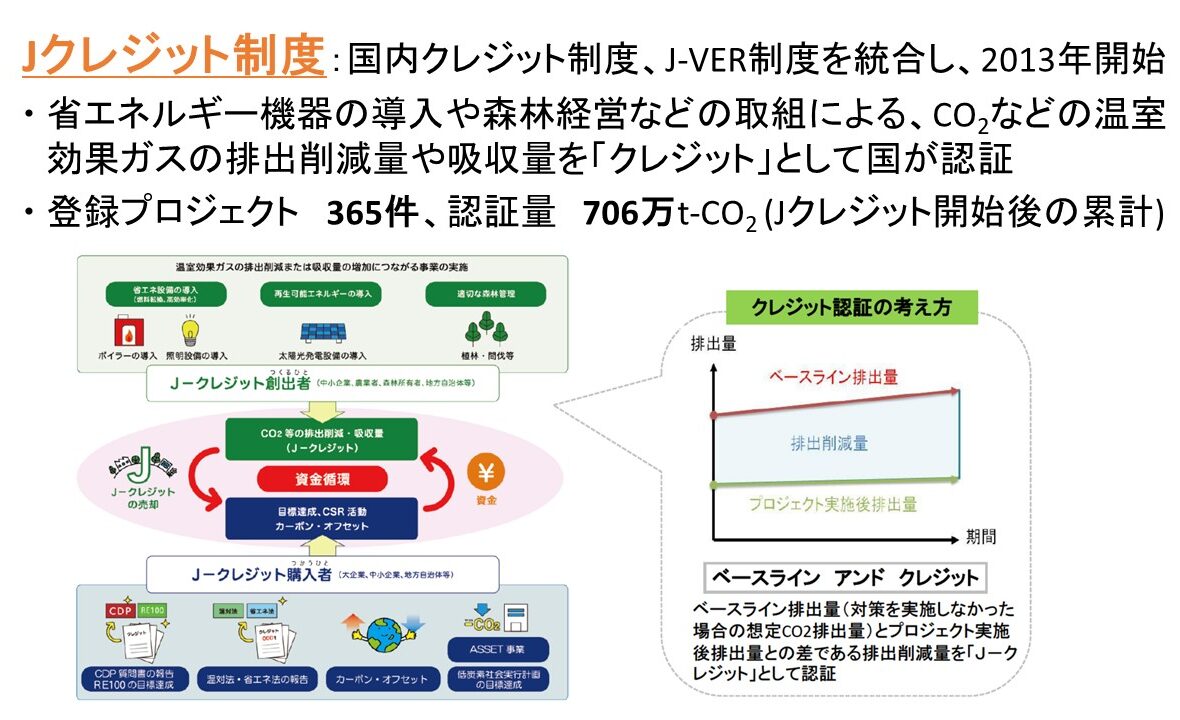

一方、日本が全国的に導入しているのは、それらに比べるとマイナーなクレジット取引制度と先程触れた温対税(炭素税に相当)です。

日本で全国的に導入されているカーボンプライシング制度である、温対税(炭素税)とJクレジット(クレジット取引制度)についてご紹介します。

温対税に関しては、二酸化炭素排出量当たり289円という税率を見て、「諸外国より低い」としばしば評価されます。

こうした評価は、課税対象の広さや他にも課税・規制があるか(炭素比例でなくともFIT賦課金のように脱炭素に貢献するもの等)、といった点が異なるため、税率だけで判断するのは適切ではありません。

しかし、他のエネルギー税を加味しても低めの価格水準であり、他国も同様に「炭素税ではない」温暖化対策の税収があると推察されることを踏まえると、他国と比べてかなり低い水準であるといえるでしょう。

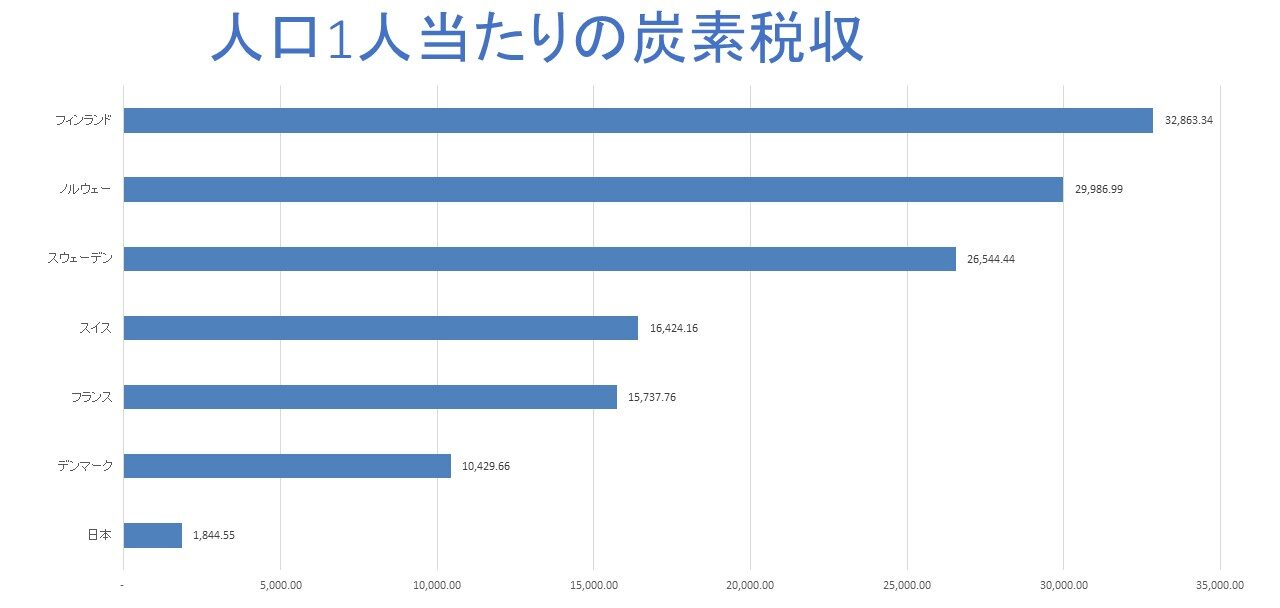

出所:環境省 カーボンプライシングの活用に関する小委員会(第13回) 炭素税について p.15

こちらは、各国の1人当たり炭素税収の比較です。

炭素税のみの比較にはなってしまいますが、人口を考慮すると日本の水準の低さが突出して見えます。

出所:WHO世界保健統計(2021)、環境省資料 をもとに作成

参照:環境省・経産省資料、Jクレジット制度HP等

他方Jクレジットは、自主的な取組を評価する制度であり、拘束力を伴うものではありません。

削減努力を認定する仕組みは重要ですが、制度開始(2013年)から8年間累積での削減認証量706万t-CO2は、日本の2019年度温室効果ガス排出量(12億1,200万t-CO2)のわずか0.6%という状況です。

これは、自主的な行動の促進だけでは効果が限定的であることを示唆しています。

ここまで、現在の日本の制度には多くの改善余地が含まれることを見てきました。

今後どのようなカーボンプライシング制度を運用するべきであるのかについては、2021年2月から環境省・経済産業省の下で議論が行われており、それぞれ7月、8月に中間整理が公表されました。

これらに提示されている、新たな仕組みへの議論をご紹介します。

まず、環境省の「カーボンプライシングの活用に関する小委員会」の中間整理についてです。

炭素税、排出量取引制度、クレジット制度についてそれぞれ議論がまとめられた後、炭素国境調整措置、インターナルカーボンプライシングについてもまとめられており、幅広くカーボンプライシング制度の動向が記述されています。

言い換えれば、今後の制度に関する具体的な方向性は決まっていない状況がよく表れているといえます。

ただし、最後の章に温対税のCO2削減効果試算を挿入し、既存制度とカーボンプライシングの関係を記述しています。この点から、既存の温対税を改定することで、炭素税中心の制度を進めようとする意図が伺えます。

(出所:環境省 カーボンプライシングの活用に関する小委員会(第15回) 資料2)

一方、経済産業省の「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」の中間整理では、具体的な対応の方向性として既存の国内クレジット取引市場の活性化などが挙げられています。

脱炭素・エネルギー安定供給・国際競争力維持といった諸問題は、「炭素税か、排出量取引制度か」といった一つの手段で解決出来るものではなく、ポリシーミックスが重要だと強調されていますが、経済産業省としては国内クレジット取引の整備が着手点になっているようです。

出所:世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(第6回)資料1

ただし、既存の取組だけではなく新たな制度についての言及もあり、興味深いです。

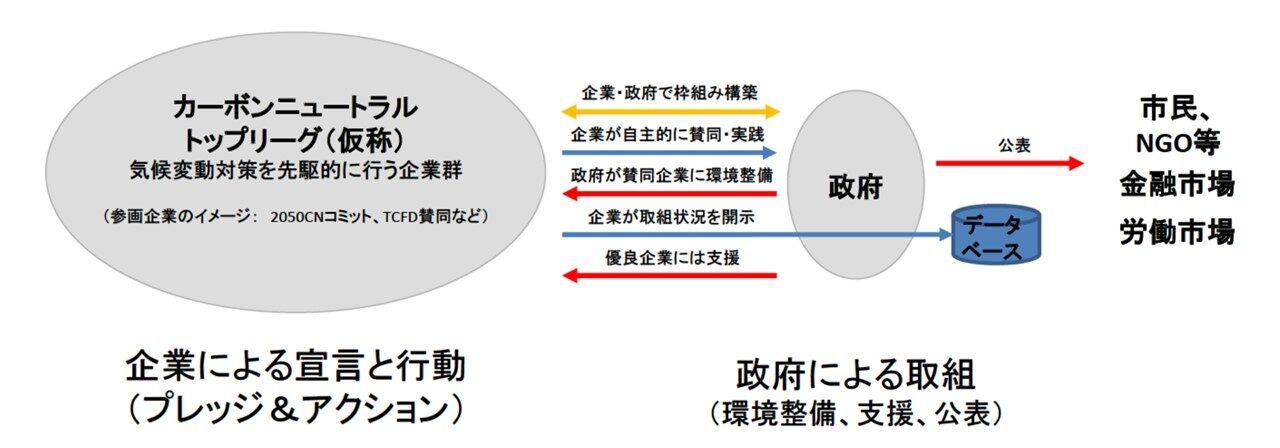

それは、自ら意欲的な2030年削減目標を掲げて開示(TCFDに依拠)し、気候変動対策を先駆的に行う企業群により構成される「カーボンニュートラル・トップリーグ」なる構想です。

基本的には自主的な取組に依拠する点で従来と大きく変わらないようにも見えますが、「炭素削減価値が市場で評価される枠組み」を創設の目的としているため、目的を満たす制度となれば非常に有効だと思います。

そのためには、既に気候変動に関する情報開示に取り組んでいる大企業などの削減行動を適切に評価することに加え、日本企業の多くを占める中小企業が参入しやすい環境の整備が重要だと考えられます。

ー「排出規模・削減規模が大きくは無いけれど着実に取り組んでいる」ー

そんな企業群が適切に評価される仕組みができれば、中小企業の気候変動対策や情報開示は大きく進展するのではないでしょうか。”低”炭素化ではなく”脱”炭素化を実現する上では、小規模事業者を巻き込むという視点が非常に重要で、現在欠けている点だと思います。

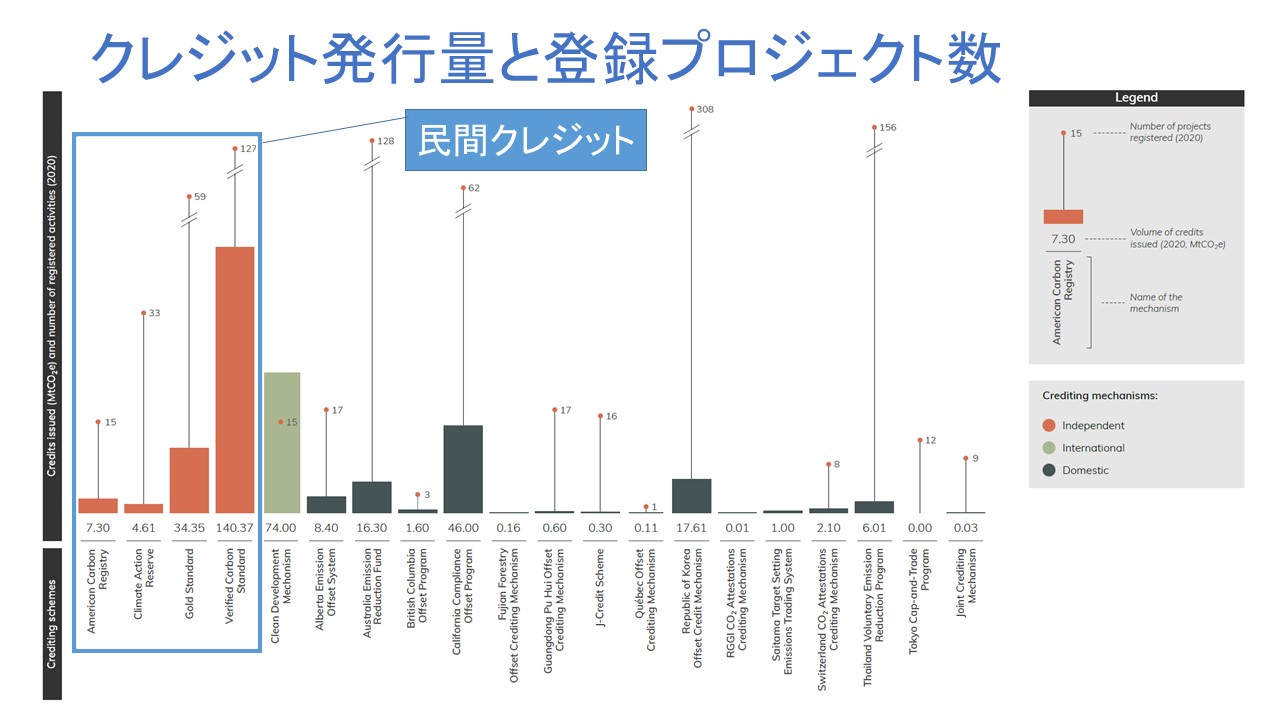

ここまでは日本の動向を見てきましたが、世界的なクレジット取引についても興味深い動向が見られます。

世界では、国全体でクレジット取引制度を実施している国は少なく、日本のほかにはオーストラリアやタイ程度しかありません。米国カリフォルニア州など、州単位や排出量取引と組み合わせたものが殆どです。

しかし、民間主体のクレジットについては取引が大幅に拡大しています。独自の削減目標を表明する主体が増加する中、VCS(Verified Carbon Standard)を筆頭に民間認証クレジットが注目を高めています。世界銀行によれば、2020年の発行量は2019年比で30%増加しました。

出所:The World Bank, State and Trends of Carbon Pricing 2021

このような中、2020年9月にはTaskforce on Scaling Voluntary Carbon Markets(TSVCM)というタスクフォースが設立されました。

マーク・カーニー氏(前イングランド銀行総裁、現国連気候変動アクション・ファイナンス大使)らにより設立され、民間の炭素市場を透明で信頼性の高いものとするために、クレジットの質に関する基準や評価枠組みなどの提言を行う組織です。

2021年の1月27日に最初のレポート、7月8日にフェーズ2のレポートが発表されており、実際に提言されたルールが適用されることになれば、前向きに排出削減に取り組む組織にとって追い風となることが見込まれます。

クレジット市場が拡大するにつれ、”グリーンウォッシュ”的な取り組みが認証される確率も高まるため、評価基準の整備は非常に重要です。

今回はカーボンプライシングについて、日本政府と世界的な民間の動きをご紹介しました。

日本も世界も、カーボンニュートラル実現に必要な手段として、着実にカーボンプライシング制度の見直し・整備をしている状況といえます。

現時点では参入しにくいと思う仕組みも多いかもしれませんが、中小企業を含めた様々な主体が参入しやすい仕組みへと整備されていくことを願うばかりです。

◆省エネ診断9件ご紹介!

◆【中小企業向けSBT認定 目標設定レター】どうやって出す?お手伝いします。

◆【SBT目標 SCOPE1,2算定に挑戦!】何から始めればいいの?

前回、【中小企業向けSBT認定 目標設定レター】どうやって出す?お手伝いします。で、目標設定レターを用いた、中小企業向けSBTの申請方法について説明いたしました。

申請の際に回答が必要な目標設定レターですが、これは通常のコミットメントレターよりは回答が容易になっているものの、やはりどのように回答すればよいかわからない項目もいくつかあるのではないでしょうか。

今回は、2つのSBT文書、「ターゲット検証プロトコル」と「中小企業向けQ&A」の和訳内容を参考に、回答の仕方に困ってしまうような項目を解説いたします。

目次

「ターゲット検証プロトコル」は、SBT事務局が、実際に提出されたターゲットを、どのような基準で、どのような手順を踏んで評価するのか、や、回答項目に関する具体的な要件などを、詳細に記述した網羅的な文書です。

主に、大企業向けのコミットメントレターを作成する際の参考資料ですが、中小企業向けの目標設定レターの作成の際も、参考にすることができます。

ただ、この文書は英文で、68ページもあるので、全てを読んで理解するためにはとても時間がかかります。

本記事では、この文書の中で、中小企業に関わる部分や、目標設定レターの回答に関連する部分をピックアップして紹介いたします。

※この記事でピックアップしていない部分に関してもっと知りたい、大企業のコミットメントレターの作成で参考にしたい、という方のために、「ターゲット検証プロトコル」全体の和訳をご用意しました。

完璧な訳とはいきませんが、おおよその内容をつかみたい、という方は、以下の全文和訳をご参照ください。

ターゲット検証プロトコル 和訳

ターゲット検証プロトコル(原文)

「中小企業向けQ&A」は、よくある質問をまとめたもので、目標設定レターの記入方法についての説明が記載されています。こちらも、全文の和訳をご用意しました。

中小企業向け Q&A 和訳

中小企業向けQ&A(原文)

特に重要な部分について、この後の【この質問にどう答えればいいの?】にて、ピックアップして紹介いたします。

まず、9つ目の項目の従業員数についてです。質問自体は簡単ですが、どこまでを従業員として含めるのか、少し迷ってしまう部分ではないでしょうか。

(中小企業向けQ&A2ページ目より)

→ 従業員数とは、正社員のみではなく、契約社員や派遣社員を含みます。

(中小企業向けQ&A3ページ目より)

また、従業員数が変動する場合は、その平均を取ることが求められます。

ここで、注意しなければいけない点として、従業員が500人以上の場合は、SBTの定める中小企業の定義から外れる、ということです。

(ターゲット検証プロトコル6ページ目より)

SBTは、中小企業を、「500人未満の従業員を雇用する非子会社の独立した企業」と定義しています。

もし、従業員が500人以上である場合は、通常のコミットメントレターでの申請が必要となります。

すでに申請済みの中小企業の従業員数500人を超えた場合はどうすれば良いのでしょうか。

(中小企業向けQ&A4ページ目より)

この場合は、次の再計算・再検証の際に、非中小企業として申請すれば良いようです。

前述の通り、中小企業の定義は、「500人未満の従業員を雇用する非子会社の独立した企業」であるので、子会社である場合は目標設定レターでの申請は認められません。

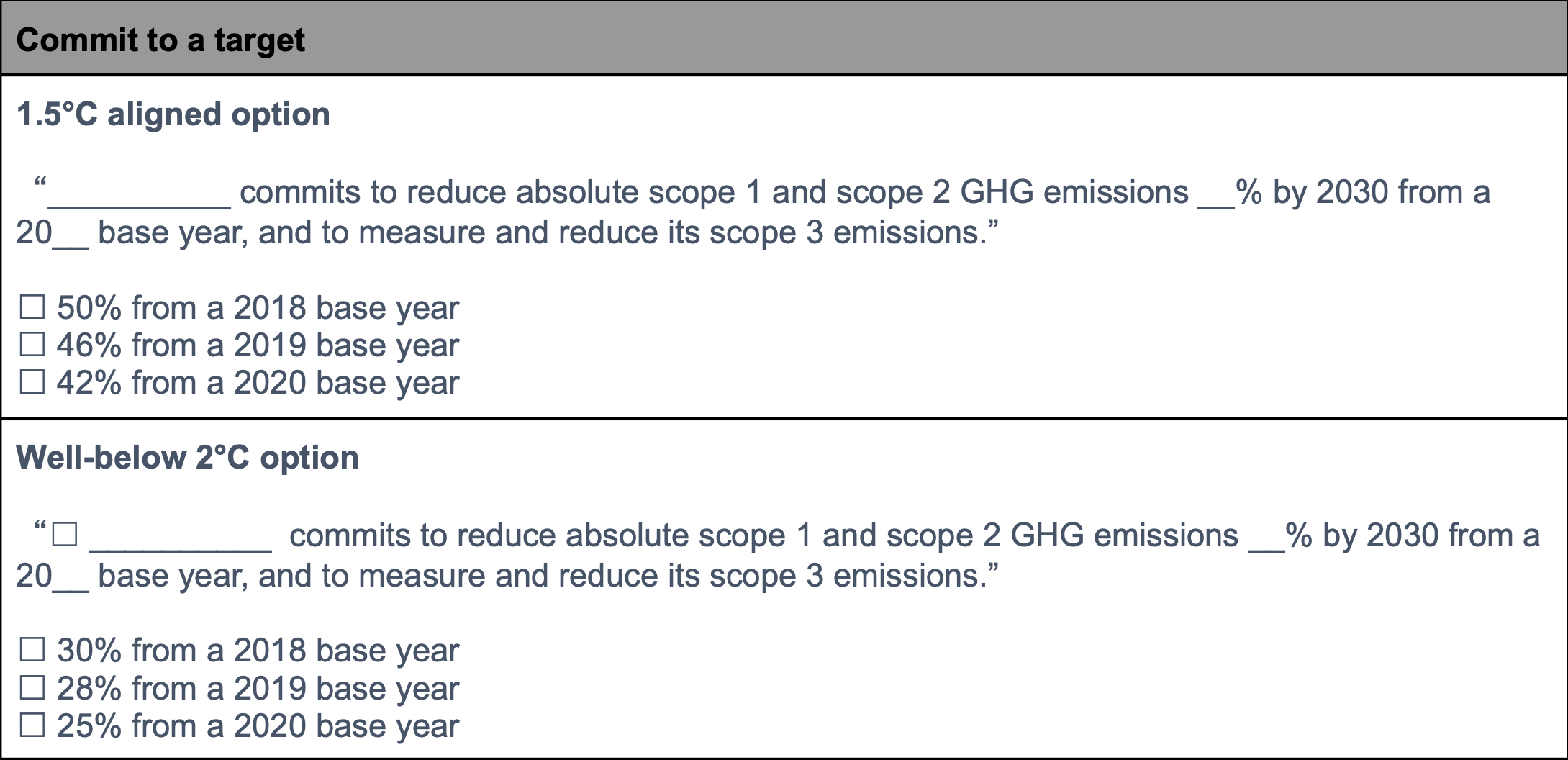

目標設定レターのターゲット設定においては、3つの選択肢から設定する目標を選ぶ形式となっています。

これらの選択肢に含まれる基準年と目標年(2030年)以外を選択することはできません。

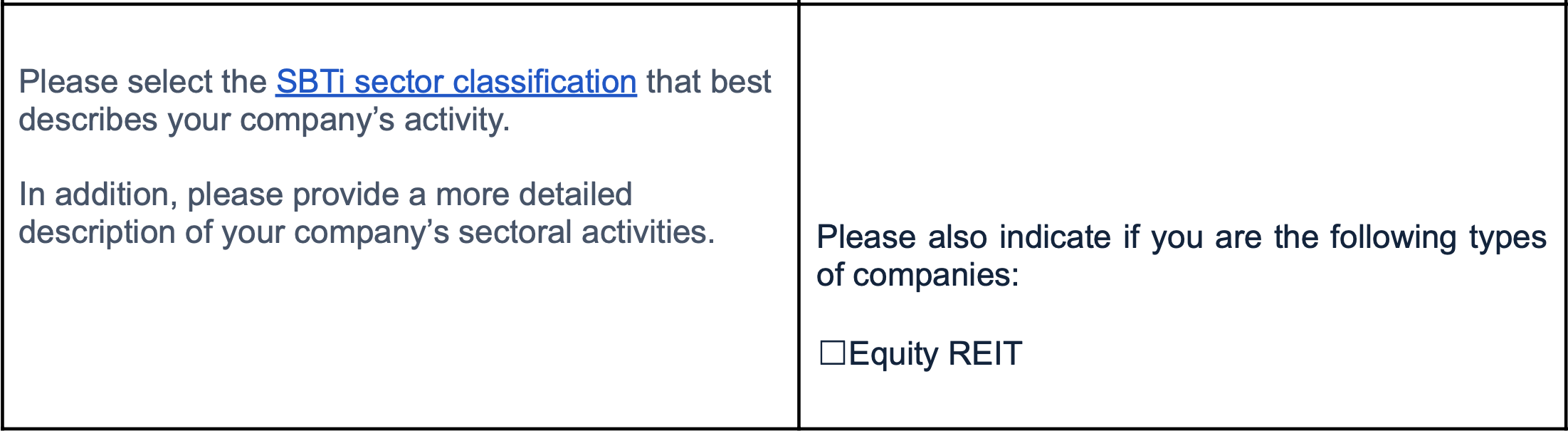

申請の際、企業が該当するセクター分類を、以下の53の分類から選択する必要があります。

・石油・ガス(Oil and Gas)

・化学(Chemicals)

・建築資材(Construction Materials)→ 粘土、石膏、石灰、骨材、セメント、コンクリートなどを製造する企業。その他の完成品及び半完成品の建築材料はBuilding Productsに含まれる。

・鉱業-石炭(Mining – Coal)

・鉱業-鉄・アルミニウム・その他金属(Mining – Iron, Aluminum, Other Metals)

・鉱業-その他(レアメタル・貴金属・宝石)(Mining – Other(Rare Minerals, Precious Metals and Gems))

・森林・紙製品 – 林業、木材、パルプ・紙、ゴム(Forest and Paper Products – Forestry,Timber, Pulp and Paper, Rubber)

・航空宇宙・防衛(Aerospace and Defense)→ 民間及び軍事用の航空機、またそれらの部品を製造する企業。防衛用電子機器なども含む。

・建築関連製品(Building Products)→ 建築部材やホームセンター製品を製造する企業。バスルーム、キッチン設備、冷暖房の製造業者を含む。

・建設およびエンジニアリング(Construction and Engineering)

・住宅建設(Homebuilding)

・電気機器および機械(Electrical Equipment and Machinery)

・容器・包装(Containers and Packaging)

・商社・流通・商業サービス(Trading Companies and Distributors, and Commercial Services and Supplies)

・プロフェッショナルサービス(Professional Services)→ 人材育成やコンサルティングなど、ビジネスをサポートするサービスを提供する企業。

・自動車及びその部品(Automobiles and Components)

・タイヤ(Tires)

・耐久消費財・家庭用品(Consumer Durables, Household and Personal Products)→ テレビなどの電気機器、家具、スポーツ用品や玩具、化粧品など様々な製品を含む。

・繊維、アパレル、フットウェア、高級品(Textiles, Apparel, Footwear and Luxury Goods)

・たばこ(Tobacco)

・小売業(Retailing)

・食品の小売業(Food and Staples Retailing)

・食品・飲料加工(Food and Beverage Processing)

・食料生産 – 農業生産(Food Production – Agricultural Production)

・食料生産-動物由来の食料生産(Food Production – Animal Source Food Production)

・航空貨物輸送・物流(Air Freight Transportation and Logistics)

・航空輸送 – 航空会社(Air Transportation – Airlines)

・航空輸送 – 空港サービス(Air Transportation – Airport Services)

・水輸(Water Transportation – Water Transportation)

・水輸-部品・サービス(Water Transportation – Parts and Services)

・地上輸送 – 鉄道輸送(Ground Transportation – Railroads Transportation)

・地上輸送 – トラック輸送(Ground Transportation – Trucking Transportation)

・地上輸送 – 高速道路と鉄道(Ground Transportation – Highways and Railtracks)→ 道路やトンネル、鉄道の所有企業及び運営企業。

・銀行、金融機関、保険(Banks, Diverse Financials, Insurance)

・専門的な金融サービス、消費者金融、保険仲介会社(Specialized financial services, consumer finance, insurance brokerage firms)

・不動産(Real Estate)

・ソフトウェアとサービス(Software and Services)

・ハードウェアと機器(Technology Hardware and Equipment)

・半導体・半導体機器(Semiconductors and Semiconductors Equipment)

・電気通信サービス(Telecommunication Services)

・ホテル、レストラン、レジャー及び観光サービス(Hotels, Restaurants and Leisure, and Tourism Services)

・教育サービス(Education Services)

・専門的な消費者サービス(Specialized Consumer Services)→ 住宅サービス、ホームセキュリティ、リノベーションのサービス、冠婚葬祭などのサービスを提供する企業。

・メディア(Media)

・医療機器・用品(Healthcare Equipment and Supplies)

・医療サービスや技術開発(Healthcare Providers and Services, and Healthcare Technology)

・製薬、バイオテクノロジー(Pharmaceuticals, Biotechnology and Life Sciences)

・電気事業者、独立系発電事業者(化石エネルギー、代替エネルギー、原子力エネルギーを含む)(Electric Utilities and Independent Power Producers and Energy Traders (including fossil, alternative and nuclear energy))

・ガス関連(Gas Utilities)

・水道事業(Water Utilities)

・廃棄物処理事業(Solid Waste Management Utilities)

・非政府組織(NGO)

・公共機関(Public Agencies)

各セクターの細かい分類方法については、下記のサイトをご参照ください。

SBTi セクター分類(英文)

この記事では、「ターゲット検証プロトコル」と「中小企業向けQ&A」の内容、及び目標設定レターを回答する際に少し頭を悩ませるかもしれない項目について、解説いたしました。

英語の質問書に答えるのは難しそう、と感じている方々も多いと思いますが、実際にはYes/Noを選択する質問も多く、かなりハードルが下がっています。

SBTに関心があるという企業はもちろん、これから環境問題への取り組みに力を入れようと思っている企業も、この目標設定レターから始めてみてはいかがでしょうか。

弊社では、中小企業向けのSBT認定を目指す企業様に対して、SCOPE算定から認定までのお手伝いをしていきたいと考えています。限られた経験での支援となるため、費用は不要です。もし、ご関心がありましたら、お気軽にお問い合わせください。

お電話でのお問い合わせ

0120-39-6366

[日本全国365日24時間受付可能]

フォームからのお問い合わせ