企業の温室効果ガスを算定する際に、一番先に行うこととして、【スクリーニング】があげられます。

スクリーニングの意味は、「ふるいにかけること、選別、選抜」といったものですが、温室効果ガスの算定、特にSCOPE3の算定の際に使われる場合は、主に「財務情報で大まかに算定して、全体の排出量の割合を確認し、主な排出源(ホットスポット)を特定する」意味合いで使用されます。

弊社のSCOPE3の算定は、これまではスクリーニングをせずに、算定していましたが、今回、スクリーニングと実際の算定でどのような結果(差)になるのか、検証するため、スクリーニングを実施しました。

※スクリーニングは必ずやらなければいけないものではありません。

スクリーニングってどうやるの?

スクリーニングは主に財務情報、つまり金額データを使用して、算定していきます。

金額データであれば、どんな会社でも決算で毎年使用するため、手元にデータが揃っているはずですし、会社全体の活動を網羅的に把握することができます。

弊社のこれまでの算定方法を、金額ベースで算定するために変更した点は下記のとおりです。(クリックすると拡大します)

参考までに、下記がスクリーニングで使用(変更)した排出係数です。(クリックすると拡大します)

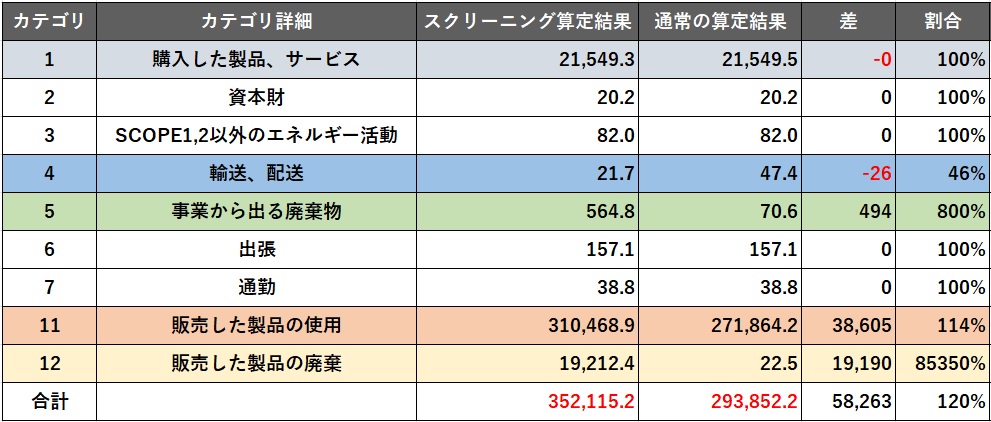

スクリーニングと実際の算定結果との比較!

スクリーニングで算定した数値と、これまでの方法で算定した数値を比較すると、カテゴリ4では、算定の仕方は全く違いますが、数値はほとんど変わらない結果となりました。

カテ11についても114%増えただけで、予想していたほど大きな差は出ませんでした。

一方、カテ5は8倍に、カテ12は850倍になりました。

カテ5については、スクリーニングで算定した場合、リサイクルの区別がない排出係数を使用したため、大きな差が生じました。

またカテ12が、スクリーニング算定で大幅に増えた要因としては、下記があげられます。

- 通常の算定では、エアコンが国内のリサイクルプラントでリサイクルされる場合の排出係数を使用しており、エアコンの大半は金属なので排出係数が比較的低く、CO₂排出量も少なくなる。

- 一方、財務データ算定では、リサイクルの区別がない高い排出係数(産連表 「廃棄物処理(産業)」)を使用した為、大きな差が生じる結果となった。

全体のCO₂排出量合計は、スクリーニング算定では120%増える結果となりました。

最後に

スクリーニングの目的は、企業の温室効果ガス排出量の全体像を把握し、主要な排出源がどこなのか、特定することです。

今回、スクリーニングの算定に挑戦し、通常の算定結果との違いを見ていく中で、ほとんど変わらないカテゴリもあれば、大幅に増えたカテゴリもありました。

ただ、企業全体の温室効果ガス排出量の中で、カテゴリ11が最も大きい排出源であることや、次に大きい排出源はカテゴリ1であることなど、ホットスポットを把握する上では、スクリーニング算定は、通常の算定と9割以上同じ結果となりました。

廃棄物に関わるカテゴリ(カテゴリ5、12)については、廃棄物の種類や処理方法により排出係数が全く違うので、スクリーニング算定の場合は増えてしまう傾向がありそうです。

企業の温室効果ガス排出量を把握する際は、「まずは、手元にある財務データをもとに、スクリーニング算定し、全体像とホットスポットを把握する」、ということをよく聞いていましたが、実際やってみて、「確かに!やってみる価値はあるな」と感じました。