2025年3月5日、サステナビリティ基準委員会(以下SSBJ)によって「サステナビリティ開示基準」が公表されました。

この開示基準は、早い場合は2027年度には大企業で義務化するとされており、中小企業にもその波が押し寄せてくると思われます。

今回は、この「サステナビリティ開示基準」について、どういったものなのか、中小企業への影響はどの程度あるのかを解説していきます!

SSBJって何?

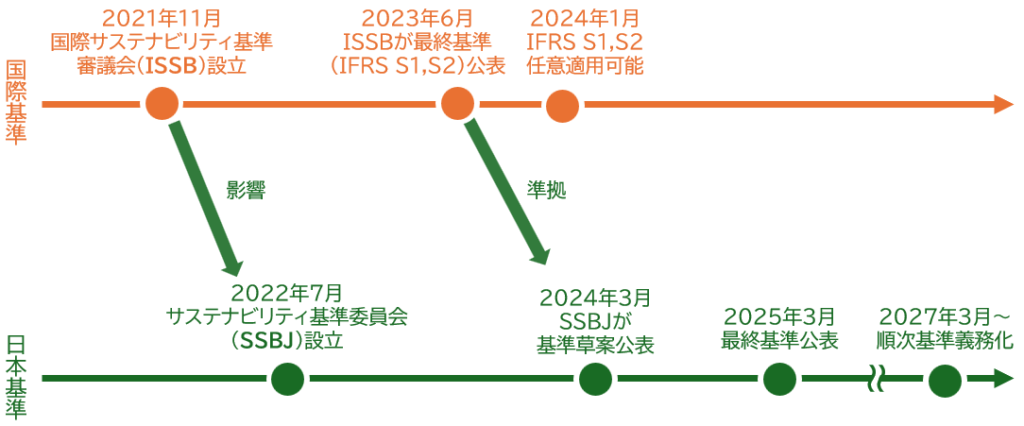

2021年11月、企業のサステナビリティ情報の開示に関する国際的な基準作りを行う「国際サステナビリティ基準審議会(以下ISSB)」が設立されました。

それを受けて、日本国内でもサステナビリティ情報開示に関する基準を作成しようという動きが高まり、2022年7月にSSBJが設立されました。

その後、SSBJは2024年3月に基準の草案を公表し、パブリックコメントの受け付け、再提案を経て2025年3月に最終基準が公表されました。

公表された基準は、ISSBが2023年6月に公表した最終基準(IFRS)に準拠したものなので、SSBJの基準に準拠した開示を行うことで国際基準と同等の水準で開示を行えるということになります。

なお、この基準は2027年3月から、東証プライム市場に上場する時価総額3兆円以上の企業から順次強制的に適用され、情報開示が義務化される見通しです。

国際基準であるIFRSについてはこちらの記事もご覧ください。

サステナビリティ開示基準の中身は?

サステナビリティ開示基準は、以下の3つの基準からなります。

・適用基準(正式名称:サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準への適用」)

=開示するための基本的なルール

・一般基準(正式名称:サステナビリティ開示テーマ別基準第1号)

=気候変動以外の内容を開示するための基準

・気候基準(正式名称:サステナビリティ開示テーマ別基準第2号)

=気候変動に関する内容を開示するための基準

このほかにも補足文書やハンドブック等がありますが、これらは開示基準を構成するものではなく、準拠しないからと言って開示基準に沿っていないとなるわけではありません。

なおこの基準は、有価証券等に関する法律である「金融商品取引法」の枠組みの中で適用されることを想定しています。そのため本基準は上場していない企業、ひいてはプライム企業以外の企業に向けたものではない点に注意が必要です。

ISSB基準との対応について

上記の3つの基準は、ISSBが作成した国際的なサステナビリティ開示基準、”IFRS”のS1号、S2号に準拠しています。

| サステナビリティ開示基準 | 準拠している国際基準 | 内容 |

| 適用基準 | IFRS S1号 (コアコンテンツ以外) | 開示するための基本的なルール |

| 一般基準 | IFRS S1号 (コアコンテンツ) | 気候変動以外のサステナビリティ情報に関する開示基準 |

| 気候基準 | IFRS S2号 | 気候変動に関する開示基準 |

ただし、一部の開示項目が選択式になっていたり、順序や用語が変更になっていたりと、IFRSと異なる部分もあります。そのような場合でも、IFRSから大きく逸脱はしていないため、国際基準に準拠しているとみなされます。

中小企業への影響は?

サステナビリティ開示基準は一部の大企業に向けた基準です。しかし、その影響は中小企業にまで及ぶとみられています。

例えば、気候基準ではSCOPE3の排出量をカテゴリごとに報告することが求められています。そのため、開示をしている大企業に卸している中小企業にも排出量の算定が求められるようになります。

また、今後情報開示を行う際には第三者保証(利害関係のない第三者から、開示内容が妥当であるという保証を受けること)が必要になることも考えられます。そうなった場合、電気やエネルギーの詳細な使用量の提出が、卸し元である中小企業に求められる可能性もあります。

前述の通り、東証プライムに上場する時価総額3兆円以上の企業は、2027年3月より情報開示が義務化されます。2027年3月から開示を行うためには、1年前の2026年3月にはデータ収集を始めなければいけません。

再来年の開始だと思っていても、対応までの猶予は実はあまりなくなってきているのです。

おわりに

東証プライム上場企業向けの情報開示基準であるサステナビリティ開示基準。

しかし、その影響は取引をしている中小企業にまで及ぶと考えられています。

大企業以外にも環境配慮が求められる現代。今後に向けて、今から購買データの見直しを進めてみてはいかがでしょうか。

省エネ・再エネ・脱炭素でお困りのことがございましたら、エコ・プランまでお気軽にお問い合わせください。