前回の記事では、新たなサステナビリティ開示の基準であるIFRS S1とS2の概要と、それらを作成しているISSBという機関について解説いたしました。

今回は、IFRS S1「サステナビリティ関連財務情報の開示に関する一般要求事項」について、結局どのような内容なのか、重要な点をピックアップしてわかりやすく解説いたします。

IFRS S1の目的と概要

そもそもIFRS S1とは何で、どのような目的で決められたものなのでしょうか。

IFRS S1の正式名称は「サステナビリティ関連財務情報の開示に関する一般要求事項」で、これは、

環境問題がどのように自社の経営に影響を与えそうか、ということを企業が公表するときに常に守らなければならないルール

という意味です。

IFRS S1の目的

IFRS S1の目的は、

白背景に影付「一般目的の財務報告の主要な利用者が、企業の企業価値を評価し、企業に資源を提供するかどうかを決定する際に有用な情報(企業のサステナビリティ関連のリスクと機会に関する情報)の開示を企業に要求すること」きボックス

と定められています。

簡単に言うと、企業の経営に関わるような環境の変化に対して、企業がどのような対策を取っているのかを投資家にわかりやすく示せるように統一されたルールを作る、という目的です。

IFRS S1の概要

IFRS S1は、以下の7つの内容からなっています。

- 目的

- スコープ(範囲)

- 概念的基礎

- 主要な内容

- 一般要求事項

- 判断・測定における不確実性・誤謬について

- 付記

この記事では、それぞれの項目について、重要な点を解説いたします。

各項目の内容について

目的

目的は前述の通りで、投資家が投資の判断の際に利用するためのサステナビリティに関する情報の開示を求めることです。

スコープ(範囲)

この項目の要点は、以下の2点です。

1. IFRSサステナビリティ開示基準に従ってサステナビリティ関連の財務情報を準備・報告する際、IFRS S1を参照すべきである。

(ここで、「IFRSサステナビリティ開示基準」とは、IFRS S1、S2及び将来公表されるすべての基準を指します。今はS1、S2だけが公表されていますが、今後はS3、S4…と様々なテーマ(生物多様性等)についての基準が増えていく予定です。)

S1はサステナビリティに関するどんな情報を公表するときにも参照すべき大前提と言えるでしょう。

2. 企業は一般目的(サステナビリティ以外)の財務情報をIFRS以外の基準で作成している場合も、IFRSサステナビリティ開示基準を用いることができる。

日本で財務情報をIFRSに準拠した形で開示している企業は少ないですが、IFRSを採用しているかどうかに関わらずIFRSのサステナビリティ開示基準は使っても良い、ということです。

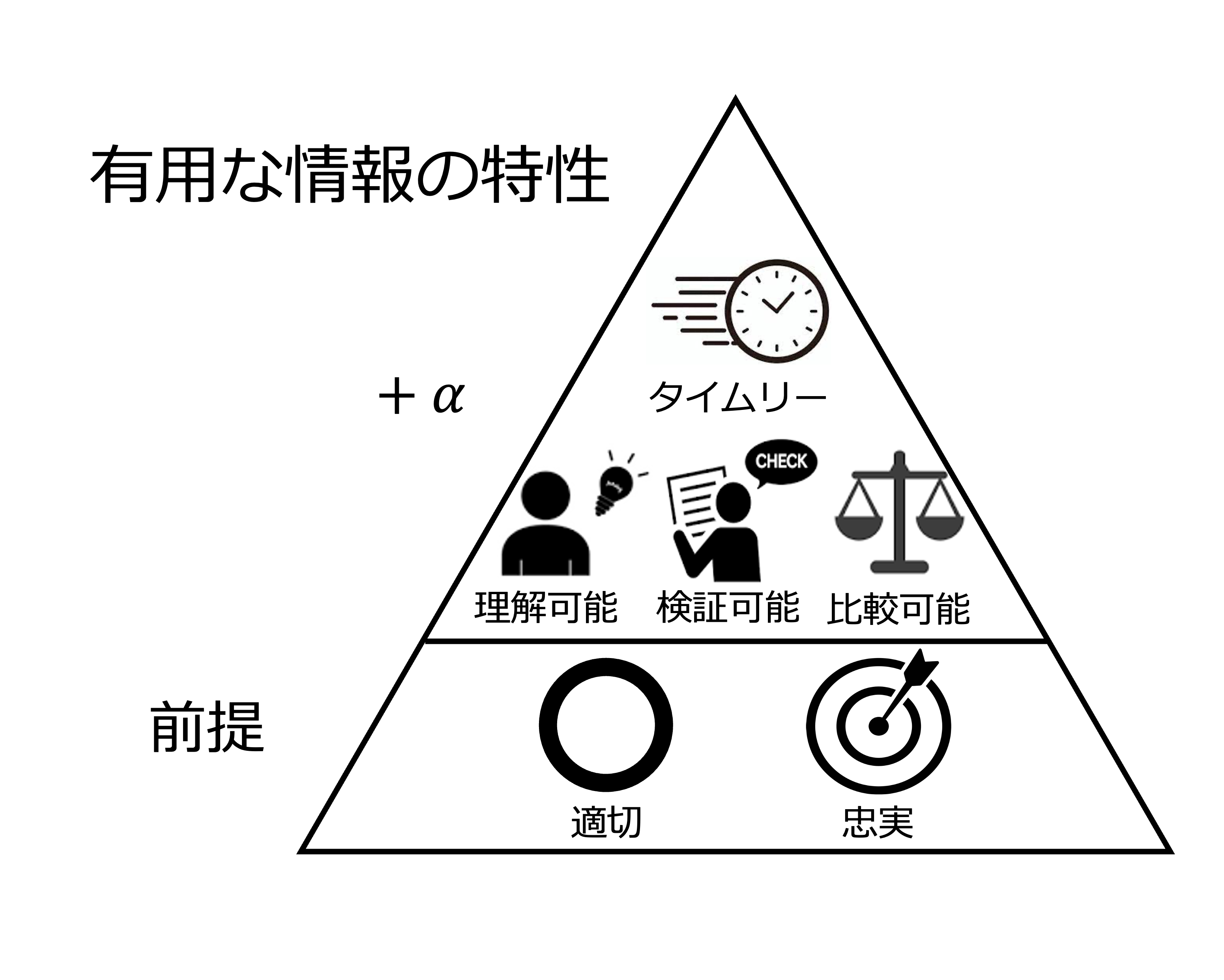

概念的基礎

まず、サステナビリティ関連の情報開示において、有用な情報とはどのようなものか、ということが示されています。

有用な情報の特徴として、

- 情報が適切かつ忠実である

- その上で、情報が比較可能、検証可能、タイムリー、理解可能であれば有用性がさらに高まる

とされています。

さらに、これに加えて、以下の4つが守られていなければならないとされています。

- 企業の展望やリスク・機会についての完全・中立・正確な描写

- 投資家の判断を左右する可能性のあるすべての情報の提供

- サステナビリティ関連の開示が、それ以外の財務情報の開示と同じ主体に関するものであること

→例えば、親会社と子会社の財務情報をまとめて開示している場合、サステナビリティ関連の情報についても同様に、親会社と子会社でまとめて開示すること - 開示した情報の関連性が明確であること

→関連性とは、サステナビリティ関連の情報同士についてはもちろん、サステナビリティ以外の財務情報との関連性についても含む

主要な内容

企業は以下の4つの内容を開示する必要があります。

1.ガバナンス

以下の2点の開示が必要です。

- サステナビリティ関連のリスクと機会の管理を任されている組織や個人についての情報

- サステナビリティ関連のリスクと機会の管理における管理職の役割

2.戦略

サステナビリティ関連のリスクや機会に対する企業の戦略の開示が必要です。

具体的には、

- ・企業の展望に影響を与えると考えられるサステナビリティ関連のリスクや機会について

- 企業のビジネスモデルとバリューチェーンに対してリスクと機会が与える影響について

- 企業の戦略と意思決定に対してリスクと機会が与える影響について

- 企業の財政状態、業績、キャッシュフローに対してリスクと機会が与える影響について

(短期・中期・長期において。また、企業の財務計画にそれらのリスクや機会がどのくらい考慮されているのかを加味しながら。) - サステナビリティ関連のリスクに対する企業の戦略とそのレジリエンス(耐久力)について

の開示が必要です。

3.リスク管理

リスク管理については、以下の3点の開示が必要です。

- 企業がサステナビリティ関連のリスクを特定・評価・優先順位付け・モニタリングする仕組みの開示

- 企業がサステナビリティ関連の機会を特定・評価・優先順位付け・モニタリングする仕組みの開示

- 上記の仕組みがどのくらい企業の全体的なリスク管理のプロセスに統合されているか。またどのように統合されているか。

4.指標及び目標

企業は、企業の展望に影響を与えうるすべてのサステナビリティ関連のリスクと機会について以下の情報を開示する必要があります。

- 該当するIFRSサステナビリティ開示基準(IFRS S2ないしは将来的に追加されるその他の基準)が要求する測定基準

- 企業がサステナビリティ関連のリスクや機会を測定するのに用いた測定基準及びそのリスクや機会に対する成果(企業が設定した目標や、法律や規制等によって満たさなければならない目標に対する進捗)

特定の業界に関する測定基準や、特定のビジネスモデルの使用に伴う測定基準の開示も行わなければなりません。

一般要求事項

この項目は5つの要素から構成されており、内容面以外での、開示に関する一般的なルールが記載されています。

1.ガイダンスの情報源について

IFRSサステナビリティ開示基準以外に、企業が適用を検討すべきである基準について記載されています。

具体的には、

- CDSB Framework Application Guidance

- SASB基準

- 同じ業界あるいは地域の企業が開示した情報

などが挙げられています。

2.開示の場所について

サステナビリティ関連財務情報を、一般目的財務報告書のどこに記載すべきかについて記載されています。

3.報告のタイミングについて

情報を開示するタイミングについて、以下の3点が記されています。

- 企業はサステナビリティ関連の開示を、関連する財務諸表と同じタイミングで開示すべきである。

- 企業は、報告期間を変更し、12ヶ月以上の期間のサステナビリティ関連の情報を開示するとき、報告期間が延長された理由や、報告された値が比較可能ではないことを明示しなければならない。

- 報告後、報告内容の更新を必要とするような新たな情報を入手したとき、発行認可が下りる前の期間であれば報告内容を更新すべきである。

4.情報の比較について

企業は報告期間で開示したすべての値について、直前期の情報を比較対象として開示しなければなりません。

5.IFRSサステナビリティ開示基準への準拠の表明について

IFRSサステナビリティ開示基準のすべての必要条件を満たす場合に限り、開示基準に準拠している旨を明示すべきであることが記載されています。

判断・測定における不確実性・誤謬について

この項目では、その他情報開示の際に気をつけなければならない点が記載されています。

1.判断

企業が、公開する情報を作成するにあたって下した「判断」について、公開する情報に大きな影響を及ぼすものについては開示が求められます。

この「判断」とは、例えば

- 企業の展望に影響しうるサステナビリティ関連のリスクや機会にどのようなものがあるか

- どのガイダンスを適用したのか

などがあります。

2.測定における不確実性

企業はサステナビリティ関連の財務開示において、報告する値に大きな影響を与えているような不確実性の高い情報について公開する必要があります。

不確実性の高い情報について、

- 測定の不確実性の原因(例えば、将来のある出来事が発生するか否かに左右されるもの、測定方法、データの質や使用可能性など)

- 測定においてどのような仮定・近似・判断をしたか

を公開しなければなりません。

3.誤謬

過去の虚偽の記載や開示の漏れがあった場合、それを記載し直さなければなりません。

過去の虚偽の記載や開示漏れは、過去の開示時点で取得可能であった情報を用いなかった場合、あるいは用い方が誤った場合を指します。

これらの誤謬は、目標などの見積りの修正とは区別されます。

最後に

内容が難しいIFRS S1ですが、この記事を通して少しでも皆様の理解が進んでいれば幸いです。

次回の記事では、IFRS S2の内容についてご紹介いたします。